中泰证券:给予四方光电增持评级

中泰证券股份有限公司王可,郑雅梦近期对四方光电进行研究并发布了研究报告《2023Q4收入环比大增,汽车业务获批量订单》,本报告对四方光电给出增持评级,当前股价为47.72元。

四方光电(688665)

投资要点

事件:公司发布2023年报,2023年,公司实现营业收入6.92亿元,同比增长14.82%,实现归母净利润1.33亿元,同比减少8.78%,实现扣非归母净利润1.28亿元,同比减少8.84%;2023年第四季度,公司实现营业收入2.40亿元,同比增长16.86%;实现归母净利润3141.50万元,同比减少30.85%;实现扣非归母净利润2941.37万元,同比减少34.20%,略低于市场预期。

受益业务快速拓展,2023Q4收入环比大增46%。

(1)成长性分析:2023Q4公司营收同比增长16.86%,环比增长46.00%;归母净利润同比减少30.85%,环比增长6.44%,主要原因为布局未来可持续发展带来的费用增长:①为加大新产品的研发投入,公司研发费用同比增长46.07%;②为加大市场开拓力度,销售费用同比增长32.09%;③公司嘉善园区开业投产,人工、折旧等投入增加,管理费用同比增长51.80%;④因公司存放募集资金账户利息收入及汇兑收益减少,财务费用同比增长38.42%。

(2)盈利能力分析:2023年公司销售毛利率为45.14%,同比增加0.9pct;销售净利率为19.53%,同比下降4.82pct;销售/管理/财务费用率分别为8.27%、5.74%、-1.48%,分别同比增加1.08pct、1.40pct、1.27pct。

(3)营运能力及经营现金流分析:2023年公司存货周转天数为172.69天,同比减少5.54天;应收账款周转天数为111.54天,同比增长29.83天。公司经营性现金流量净额为7010万元,同比减少18.03%,主要是支付给职工的工资薪金及福利费增加所致。

(4)持续研发创新:公司持续加大研发投入,2023年公司研发费用为8224.14万元,同比增长46.07%,研发费用占营业收入比重为11.89%,同比增加2.54pct;截至2023年底,公司新增申请发明专利31项,获得3项,新增申请实用新型专利25项,获得8项,获得外观设计专利7项,并获得软件著作权7项。

汽车电子业务三管齐下,批量收获新订单。

(1)在汽车舒适系统传感器方面,公司继续做好产品交付,同时加大市场开发力度,在原有客户的新项目拓展、新客户获取以及订单转化上均有所突破,新进入多家知名汽车集团供应链体系。

(2)在高温气体传感器方面,公司积极开拓国内外市场并扩大产能,实现国产替代。公司发动机排放氧传感器前装配套销量超百万支;发动机排放氮氧传感器首个前装项目全部测试和验证工作完成,将于2024年批量投入市场。

(3)在动力电池热失控监测传感器方面,公司基于激光拉曼技术的锂电池热失控产气和电池充放电过程产气在线检测方案,已经获得主流电池企业及研究机构的认可和订单;动力电池热失控监测传感器,已经入围车企及头部电池企业,项目将陆续量产。

展开全文

拓宽医疗健康业务,巩固空气品质业务。

(1)公司围绕呼吸系统进一步丰富医疗健康传感器产品线,逐步形成覆盖呼吸机、制氧机、麻醉机、监护仪、弥散肺功能仪、心肺分析仪及高原弥散氧浓度监测等领域的医疗健康气体传感器解决方案,同时公司加大与呼吸相关医疗器械的研发、认证投入力度,向相关医疗器械领域进行延伸布局。2023年,公司以超声波氧气传感器为主的医疗健康业务销售收入同比增长68.51%。

(2)2023年,公司以民用空气品质气体传感器为主的暖通空调业务销售收入同比下降25.90%。公司继续巩固粉尘传感器、CO?传感器、甲醛、VOC传感器在智能家居领域的客户优势,提升在环境电器、清洁电器的搭载率;通过推广集成空气品质传感器的模组和控制器产品,进一步提升单位价值量和行业竞争门槛;通过ODM合作方式,新获得多家国内外头部家电企业控制器业务订单。

加快新产能建设,加速国际化布局。

(1)公司加快嘉善产业园的建设投产进度,产业园已于2023年5月开业投产,目前处于产能爬坡阶段,嘉善产业园的投产进一步提高了公司超声波燃气表、汽车舒适系统传感器等产品的产能水平,保障产品的稳定供应。

(2)公司将通过新设立的匈牙利四方投资建设海外生产基地,为公司欧洲客户群体提供气体传感器的本地化生产及供货。匈牙利四方生产基地建设有利于提升公司对欧洲客户需求的响应速度,完善国际营销渠道、抢抓海外市场先机,推动海外业务的持续较快发展,加速国际化布局。

维持“增持”评级。考虑到公司嘉善产业园尚处于产能爬坡阶段,民用空气品质领域下游新需求减缓等因素,我们下调公司盈利预测,预计2024-2026年公司归母净利润为1.87、2.43、3.02亿元(2024-2025年前值分别为2.21、2.84亿元),分别同比增长41%、30%、24%;根据2024年4月18日的股价,对应PE分别为18.7、14.4、11.5倍,维持“增持”评级。

风险提示:新业务发展不及预期的风险;汇率波动风险;市场竞争加剧的风险;原材料价格波动的风险。

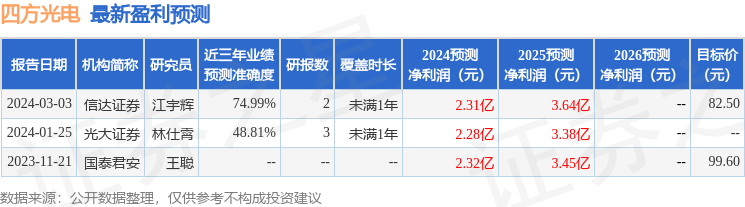

证券之星数据中心根据近三年发布的研报数据计算,信达证券江宇辉研究员团队对该股研究较为深入,近三年预测准确度均值为74.99%,其预测2024年度归属净利润为盈利2.31亿,根据现价换算的预测PE为14.46。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为82.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论