中泰证券:给予兴业科技买入评级

中泰证券股份有限公司张潇,邹文婕近期对兴业科技进行研究并发布了研究报告《业绩符合预期,汽车皮革盈利能力提升显著》,本报告对兴业科技给出买入评级,当前股价为12.06元。

兴业科技(002674)

投资要点

事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现营业收入27亿元,同比+35.81%;实现归母净利润1.86亿元,同比+23.74%(23年股权激励费用合计1151万元,加回股权激励费用后的归母净利润1.98亿元,同比+31.4%);扣非后归母净利润1.8亿元,同比+36.86%。24Q1实现营业收入5.97亿元,同比+28.61%;实现归母净利润0.35亿元,同比+22.03%;扣非后归母净利润0.33亿元,同比+44.83%。

传统鞋包带用皮低基数下增长靓丽,汽车内饰皮革及二层皮胶原蛋白原料放量增长。主营业务分产品看,1)鞋包带用皮革:23年实现营业收入18.67亿元,同比+19.59%,低基数下修复靓丽。2)汽车内饰用皮革:实现营业收入5.99亿元,同比+94.21%,延续放量增长态势。3)二层皮胶原蛋白原料:实现营业收入1.34亿元,同比+165.52%。子公司宝泰皮革从事二层皮加工及二层皮胶原蛋白原料业务,处于产能快速释放阶段。23年宝泰皮革实现营业收入4.89亿元(其中二层皮3.55亿元,胶原蛋白原料1.34亿元)。

规模效应及结构优化带动公司盈利能力显著提升,其中汽车皮革毛利率提升显著。2023年公司毛利率同比+1.9pp至21.41%。分产品看,1)鞋包带用皮毛利率同比+0.19pp至19.67%,主要受益于成本改善。2)汽车内饰皮革毛利率同比+6.06pp至29.91%,主要受益于规模效应及内部管理改善带来的降本增效成果;子公司宏兴汽车皮革23年实现净利润9879万元,净利润率达到16.3%。3)二层皮胶原蛋白原料毛利率同比-1.90pp至12.17%。23年期间费用率同比+0.5pp至8.96%;其中,销售费用率+0.22pp至1.32%;管理费用率(含研发费用率2.67%)同比+0.01pp至6.89%;财务费用率同比+0.27pp至0.75%。期间费用率提升主要受股权激励费用影响。整体盈利能力稳步提升,23年销售净利率同比+0.14pp至8.57%。24Q1毛利率同比+2.48pp至20.24%;净利率同比+0.43pp至7.46%;期间费用率同比+0.62pp至8.07%。

现金流较22年改善,存货及应收账款周转效率提升。23年实现经营现金流0.25亿元,同比+122.69%;分季度看,Q1/Q2/Q3/Q4经营现金流分别为-2.28/+1.64/+0.69/+0.20亿元;24Q1实现经营现金流0.45亿元。23年净营业周期197.75天,同比下降5.73天;其中,存货周转天数192.22天,同比下降4.34天;应收账款周转天数57.04天,同比下降1.01天。

投资建议:公司深耕传统皮革行业,通过收购成功拓展二层皮加工与新能源汽车皮革赛道,同时利用自身资源技术优势进一步发展胶原蛋白原料业务,未来有望在新兴领域获取更多市场份额。考虑公司汽车皮革业务持续获得新客户,我们小幅上调2025年盈利预测,我们预计公司2024-2026年实现营收33.43、40.48、48.31亿元(24-25年前值33.33、39.54亿元,据24Q1业绩有所调整),同比分别+24%、+21%、+19%;归母净利润2.63、3.39、4.14亿元(24-25年前值2.94、3.54亿元,据24Q1业绩有所调整),同比分别+41%、+29%、+22%,对应PE14、11、9倍,维持“买入”评级。

展开全文

风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、渠道拓展不及预期风险

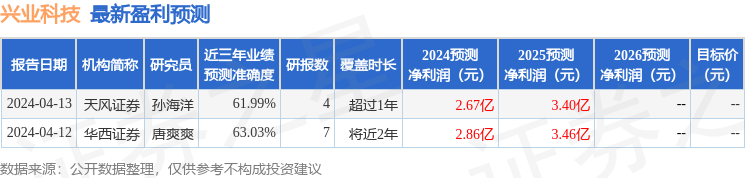

证券之星数据中心根据近三年发布的研报数据计算,华西证券唐爽爽研究员团队对该股研究较为深入,近三年预测准确度均值为63.03%,其预测2024年度归属净利润为盈利2.86亿,根据现价换算的预测PE为12.4。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论