中泰证券:给予东鹏饮料买入评级

中泰证券股份有限公司范劲松,何长天近期对东鹏饮料进行研究并发布了研究报告《东鹏饮料:收入超市场预期,多元发力贡献增长》,本报告对东鹏饮料给出买入评级,当前股价为196.63元。

东鹏饮料(605499)

投资要点

事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82亿同增39.8%,归母净利6.64亿同增33.51%,扣非净利6.24亿同增37.76%;Q1销售收现40.96亿同增39.13%、合同负债26.88亿环比提升3.11%同比提升59.43%经营质量较高;

大单品基本盘稳固,新品贡献稳步提升。23年东鹏特饮大单品营收首次突破百亿,成为百亿大单品;24Q1东鹏特饮实现收入31.01亿同增30.11%,其他饮料实现3.77亿同增257.01%,其他饮料收入占比由23Q1的4.24%提升至本年10.84%(其中补水+大咖占比6.92%,约合2.41亿)。

省内渠道深耕细作,全国化势头凸显。24Q1公司继续精耕广东市场的同时积极开拓全国市场,广东9.21亿收入同增9.45%、广西实现2.86亿同增1.57%、华东实现5.01亿同增48.05%、华中实现5.32亿同增54.45%、西南实现3.89亿同增69.14%、华北实现4.35亿同增95.4%,直营本部实现4.13亿同增79.87%。2024Q1末经销商数量环比减少69个至2912个。

部分原材料锁价背景下利润率稳定。24Q1毛利率同比下滑0.76pct至42.77%,主要原材料去年部分锁定价格、去年下半年开始纸箱等价格下降,毛利率下降主要由于产品结构原因;销售费用率同升1.42pct至17.1%主要因冰冻化陈列增加、管理费用率同降0.3pct至2.9%、归母净利率下滑0.89pct至19.07%。展望24年我们认为随着公司规模效应的不断呈现,伴随着成本端部分原材料在23年完成锁价动作,预计全年利润率保持稳定。

盈利预测及投资建议:随着公司持续深化全渠道战略布局,优化区域结构,在夯实能量饮料的基础上积极培育和发展多元化产品矩阵,考虑到公司2024年度基本经营目标,公司计划实现营业收入不低于20%的增长,净利润不低于20%的增长,同时考虑到东鹏2024年全国化网点拓展顺利,新品布局较为成功,我们调整盈利预测,预计公司2024-2026年收入分别为142.42、174.36、212.66亿元(2024-2025年前值分别为126.89、154.81亿元),同比增长26%、22%、22%,预计归母净利润为27.03、34.04、42.08亿元(2024-2025年前值分别为24.87、30.76亿元),同比增长33%、26%、24%,EPS分别为6.14、7.74、9.56元,对应PE分别为32X、25X、20X,维持“买入”评级;

风险提示:渠道调研样本偏差风险、产品质量波动的风险、疫情反复的风险、原材料价格波动的风险、市场竞争的风险、全国扩张不及预期的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、行业空间测算的风险。

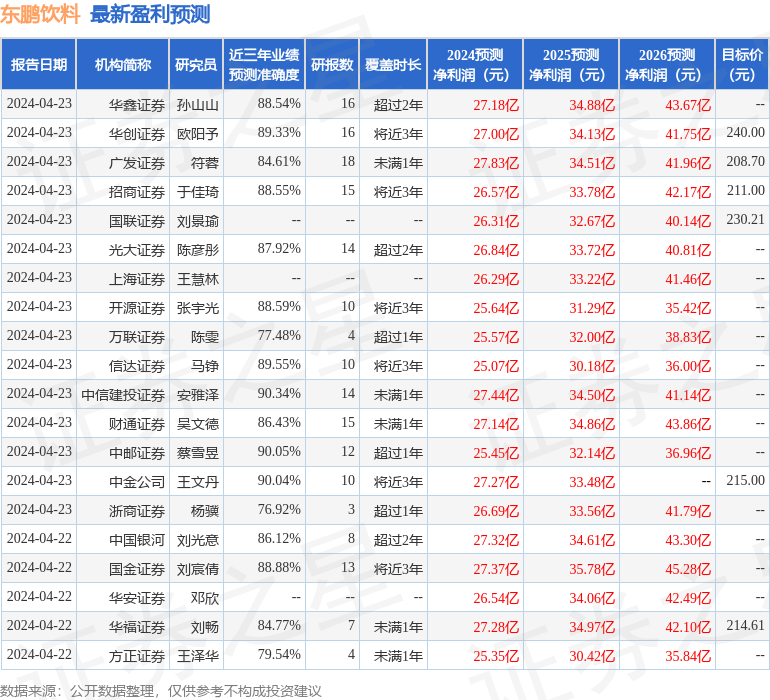

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达90.34%,其预测2024年度归属净利润为盈利27.44亿,根据现价换算的预测PE为28.43。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级28家,增持评级9家;过去90天内机构目标均价为220.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论