中泰证券:给予杰华特买入评级

中泰证券股份有限公司王芳,杨旭,王九鸿近期对杰华特进行研究并发布了研究报告《连续三个季度库存去化,毛利率开始明显回升》,本报告对杰华特给出买入评级,当前股价为15.07元。

杰华特(688141)

投资要点

事件:4月29日,公司发布2023年报和2024年一季报。

2023年:收入12.97亿元,同比-10%;归母净利润-5.31亿元,同比转亏;毛利率27.4%,同比-12.5pcts,毛利率下降主要系公司积极提升市场份额,芯片产品销量较上年同期增长较多,但产品价格受到一定承压导致毛利率有所下降。2023年转亏损主要系毛利率下降、计提存货减值以及研发费用等经营费用增加的影响。

2023Q4:收入2.92亿元,同比-28.3%,环比-17.7%;归母净利润-1.67亿元,同比转亏,环比亏损水平相当;毛利率22.8%,同比-10.0pcts,环比-0.7pcts;存货8.74亿元,环比23Q3末下降3.9%。

2024Q1:收入3.29亿元,同比+9.2%,环比+12.7%;归母净利润-2.09亿元,同环比亏损幅度扩大,同比扩大主要系毛利率同比下降、研发费用同比增加、存货跌价带来的资产减值损失增加,环比扩大主要系23Q4有股份支付费用冲回,因此表观来看24Q1的研发费用/销售费用/管理费用环比增加;毛利率27.7%,同比-2.9pcts,环比+4.9pcts;存货8.13亿元,环比23Q4末下降7.0%。

连续三个季度库存去化,毛利率开始回升。2023Q3公司库存开始去化,23Q3、23Q4、24Q1存货分别环比下降1.8%、3.9%、7.0%,随着高价晶圆库存的消耗,以及公司通过产品设计和制程上的优化和持续推出新产品,进一步提升成本竞争力,产品结构的不断优化也对毛利率产生正向影响,24Q1毛利率环比显著回升4.9pcts。

持续推进产品多元化,多款新品推出。公司在电源管理和信号链各主要方向持续推出新产品,2023年发布了100V DC-DC、升降压DC-DC、放大器、比较器、模拟开关等多款产品;电子保护开关(eFuse)方面,推出一款业界领先的50A功率管集成产品,具有导通功耗小、启动电流能力大、恶劣情况下保护性能强等优点,获得计算领域客户广泛好评;LDO方面,2023年公司推出多款汽车级LDO,可应用于智能座舱、辅助驾驶等,并推出了多款应用于通信和服务器的超低噪声高性能大电流LDO。

虚拟IDM卡位加持,DrMos+多相形成完整产品矩阵。虚拟IDM模式下,公司拥有专有工艺技术,能够基于晶圆厂的产线资源进行晶圆制造工艺的开发与优化,优势在于能够更好更快推出高压电源等对工艺要求高的产品,公司30A~90A DrMOS及6相、8相等多相控制器均已实现量产,其中90A的DrMOS为2023年重点推出产品,后续将陆续推出其他相数的控制器产品。目前,在PC-服务器-AI-自动驾驶等应用领域公司已形成完整的DRMOS+多相的产品矩阵。

投资建议:2023年受到毛利率下行、保持高研发投入、存货减值等的影响,公司盈利暂时承压,适当调整前期的盈利预测,预计公司2024-2026年归母净利润为-3.71/-0.31/+1.93亿元(此前预测2024/2025年为-0.96/+2.40亿元),2024/5/13收盘价对应PE为-17/-204/+33倍。考虑到:

展开全文

1)模拟IC行业竞争格局随着小公司出清开始缓和,24Q1公司毛利率已经开始显著回升,业内其他主要公司的毛利率也开始回升;

2)公司目前亏损中存货减值影响较大,24Q1公司亏损2.09亿元,因为存货减值导致的资产减值损失则达到1.02亿元,目前公司已经连续三个季度去库存,随着高价晶圆的消耗,存货减值后续有望减少,亏损有望显著收窄;

3)公司虚拟IDM模式的卡位仍然具备独特优势,后续在大电流大电压产品的应用场景有着不错前景,目前DrMos和多项控制器的进度在国内领先,随着AI算力及服务器的国产化推进,公司有望迎来高增长。综合以上因素,维持公司“买入”评级。

风险提示事件:下游景气度修复不及预期;宏观环境波动风险

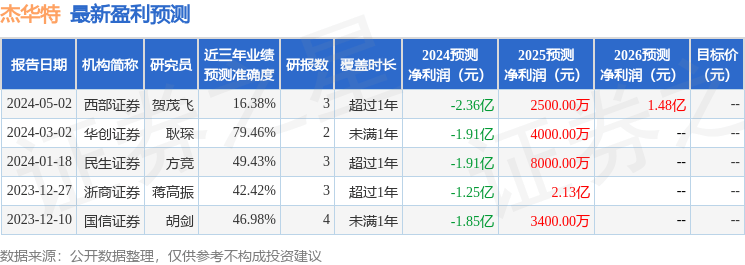

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值为79.46%,其预测2024年度归属净利润为亏损1.91亿。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论