中泰证券:给予首旅酒店增持评级

中泰证券股份有限公司张友华近期对首旅酒店进行研究并发布了研究报告《首旅酒店24年一季报点评:业绩超预期,直营店经营强韧》,本报告对首旅酒店给出增持评级,当前股价为15.34元。

首旅酒店(600258)

投资要点

核心观点:受益于直营门店优秀的经营表现,24年一季度公司业绩超预期。但开年以来,商旅需求表现较为平淡导致公司加盟店RevPAR承压。整体来看,公司拓店已经重回扩张轨道,前期压制公司估值的开店因素已经有所减弱,但另一压制因素,商旅需求恢复趋势尚不明朗,后续仍需观察商旅需求的恢复强度。

调整盈利预测,维持“增持”评级。考虑到24年以来商旅需求整体恢复较为疲弱,基于保守的RevPAR恢复假设下,我们下调24-25盈利预测,预计公司2024-2025年归母净利润分别为9.2/10.9亿元(此前24-25年预测为11.4/13.6亿元),调整后业绩增速为15.3%/19.1%。总体来看,公司标准品牌已经迈过门店拓店周期低点,标准品牌开店和签约均重新回到成长轨道,前期压制公司估值的因素之一已经有所松动,但另一压制因素商旅需求恢复度当前来看尚不明朗,后续仍需观察商旅需求的恢复强度,维持“增持”评级。

酒店分部业绩释放,24Q1业绩超出我们预期。2024年Q1,公司归母净利1.2亿元,同比增长49.8%;扣非净利1.0亿元,同比增长102.2%,超出我们预期(我们预期,扣非归母净利润0.8亿)。其中Q1酒店业务实现税前利润0.5亿,景区业务实现税前利润1.2亿。

加盟RevPAR略承压,直营RevPAR表现强韧。由于Q1商旅需求整体偏淡,首旅如家加盟RevPAR同比下降-1.4%,其中经济型加盟店同比持平,中高端加盟店同比下滑-1.7%。而直营店RevPAR整体同比提升7.7%,其中经济型提升4.9%,中高端提升5.7%。

标准品牌稳步推进拓店计划,签约储备重回扩张轨道。24Q1公司标准品牌门店数量达到3634家,环比提升32家。储备门店达到900家,环比提升52家,扭转下滑趋势,重回扩张轨道。

风险提示事件:宏观经济与需求波动风险;服务质量与品牌风险;酒店集团竞争加剧风险;管理费率下降风险。

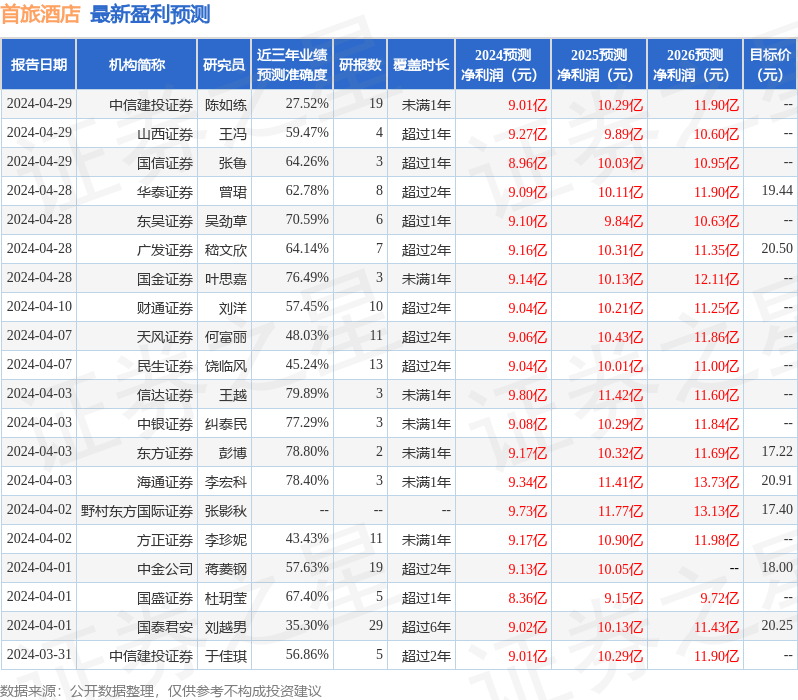

证券之星数据中心根据近三年发布的研报数据计算,信达证券王越研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利9.8亿。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为19.11。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论