中泰证券:给予韵达股份增持评级

中泰证券股份有限公司郑澄怀,王旭晖近期对韵达股份进行研究并发布了研究报告《韵达股份23年年报及24Q1季报点评:网络逐渐稳定,份额边际回升》,本报告对韵达股份给出增持评级,当前股价为8.2元。

韵达股份(002120)

投资要点

核心观点:2023年,韵达战略转变,自身网络稳定性逐渐修复。但受外界行业竞争影响,公司盈利依然承压。一季度,韵达份额边际回升,战略调整的效果仍需持续验证。

调整盈利预测,维持“增持”评级。2023年,韵达业务重新聚焦快递主业,进行了稳定加盟商网络、降本增效、数字化建设等一系列举措,公司网络逐渐修复。但行业竞争持续,公司业绩承压。考虑到公司加盟商网络修复需要时间,2024年行业价格竞争仍有不确定性,我们调整公司2024-2026年盈利预测为20.7/25.4/28.7亿元(此前预测2024-2025年为30.2/37.2亿元)。韵达一季度市场份额和业绩同比改善,已经体现了战略转变带来的积极影响,但信心的重建需要更长的时间,我们将持续跟踪公司战略调整的效果,维持“增持”评级。

单票净利依然承压,份额下降,业绩仍处修复阶段。2023年,韵达实现归母净利润16.3亿元,同比增长9.6%。扣非后归母净利润13.9亿元,同比提升0.1%。单票净利方面,2023年单票净利0.09元,同比增长2.3%,单票扣非净利0.07元,同比下降6.5%。一季度,公司归母净利润4.1亿元,同比增长14.8%,扣非净利润3.9亿元,同比增长11.6%。单票净利方面,一季度韵达单票净利0.08元,同比下降11.1%,单票扣非净利润0.08元,同比下降13.6%。份额方面,2023年,韵达共完成业务量188.5亿件,同比增长7.1%,市场份额14.3%,同比下降1.7个百分点。一季度韵达完成业务量49.4亿件,同比增长29%,市场份额13.3%,同比上升0.5个百分点。

网络逐渐稳定,成本大幅优化。2023年,公司利用“协发委”组织机制,采用大带小、老带新等方式帮助中小弱网点均衡发展,平衡总部和网点利益,取得了一定成效。成本方面,公司2023年单票核心成本0.87元,同比下降11.2%,约下降0.11元。其中单票运输成本0.5元,同比下降17.3%,约下降0.11元,单票操作成本0.37元,与2022年基本持平。

网络修复需要时间,效果仍需验证。2023年,公司已经在加盟商网络稳定,数字化建设,末端收派等方面做出了许多努力,市场份额和利润虽受外部环境影响略有承压,但已逐步显现边际改善的趋势。韵达是快递行业头部玩家,资产实力并不落后。随着加盟商网络稳定性逐渐修复,公司份额和利润有望重拾增长,建议持续关注。

风险提示事件:行业价格战加剧风险,研报使用信息更新不及时的风险。

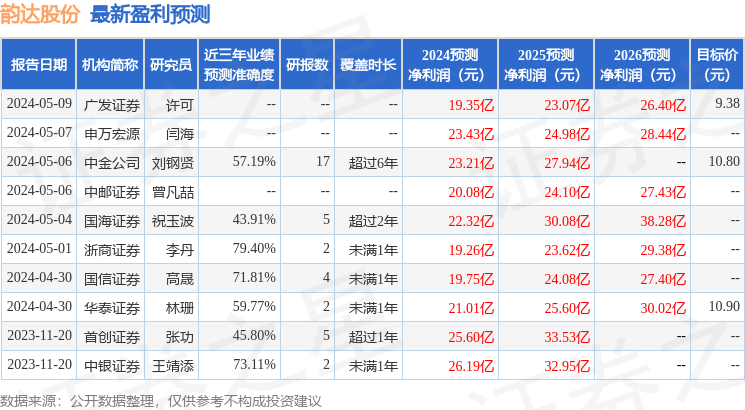

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李丹研究员团队对该股研究较为深入,近三年预测准确度均值为79.4%,其预测2024年度归属净利润为盈利19.26亿,根据现价换算的预测PE为12.27。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为10.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论