中泰证券:给予淮北矿业买入评级

中泰证券股份有限公司杜冲近期对淮北矿业进行研究并发布了研究报告《价跌量减业绩下滑符合预期,煤电一体延伸提升经营稳定性》,本报告对淮北矿业给出买入评级,当前股价为18.65元。

淮北矿业(600985)

投资要点

淮北矿业于2024年4月26日发布2024年一季度报告:

2024Q1,公司实现营业收入173.22亿元,同比减少8.80%,环比减少2.95%;归母净利润15.90亿元,同比减少24.70%,环比增长36.33%;扣非归母净利润15.65亿元,同比减少24.57%,环比增长55.92%;每股收益0.59元/股,同比减少30.59%,环比增长25.53%。

煤炭业务:安全事故影响产量同比下滑,Q1煤价环比上涨

2024Q1商品煤销售收入(不含自用煤)47.37亿元(同比-33.07%,环比+14.44%);销售成本(不含自用煤)23.86亿元(同比-34.51%,环比+22.64%);毛利润(不含自用煤)23.50亿元(同比-31.56%,环比+7.16%)。2024Q1商品煤产量524万吨(同比-7.73%,环比+0.20%);销量(不含自用煤)为403万吨(同比-21.08%,环比-0.23%);平均价格(不含自用煤)1176元/吨(同比-15.20%,环比+14.70%);平均成本(不含自用煤)为593元/吨(同比-17.01%,环比+22.92%)。受信湖煤矿出水影响,Q1煤炭产销同比下滑,目前信湖煤矿堵水工作已经完成,处于排水携沙阶段,预计二季度可安排人员井下现场清沙排淤,公司已安排信湖煤矿生产人员暂时调剂到其他煤矿协助生产,助力产量恢复。

焦炭业务:Q1焦炭产销环比下降,价格环比持稳运行

2024Q1实现焦炭销售收入(不含税)19.96亿元(同比-14.00%,环比-16.81%);产量88万吨(同比+0.15%,环比-15.98%);销量86万吨(同比-0.25%,环比-16.47%);平均价格(不含税)2312元/吨(同比-13.78%,环比-0.41%)。洗精煤采购量为121万吨(同比-2.87%,环比-23.06%);消耗量为129万吨(同比+4.14%,环比-13.31%);采购单价(不含税)为1793元/吨(同比-17.16%,环比+2.95%)。

煤化工业务:Q1甲醇产销下滑,售价环比上涨。

2024Q1实现甲醇销售收入1.76亿元(同比-48.55%,环比-48.63%);产量9.05万吨(同比-42.65%,环比-47.14%);销量8.13万吨(同比-46.19%,环比-50.00%);平均价格(不含税)2162元/吨(同比-4.39%,环比+2.73%)。

投建2*660MW燃煤电机,煤电一体化规模扩大。淮北矿业于2024年4月26日发布《关于下属公司投资建设2×660MW超超临界燃煤发电机组项目的公告》,宣布由下属子公司淮北聚能发电有限公司投资建设2*660MW超临界燃煤发电机组项目,项目预计总投资52.61亿元,预计建设时间为30个月,项目建成投产后,预计年均利润总额达到1.96亿元,投资内部收益率达到18.52%,本次项目可以进一步扩大淮北矿业煤电一体化规模,提升公司抵御市场波动风险的能力。

展开全文

盈利预测、估值及投资评级:预计公司2024-2026年营业收入分别为747.75、775.71、795.74亿元,实现归母净利润分别为66.85、69.91、73.06亿元,每股收益分别为2.48、2.60、2.71元,当前股价17.87元,对应PE分别为7.5X/7.2X/6.9X,维持“买入”评级。

风险提示:新投产矿井产能利用率不及预期、煤化工项目投产进度不及预期、煤炭及化工品价格大幅下跌、资本支出超预期。

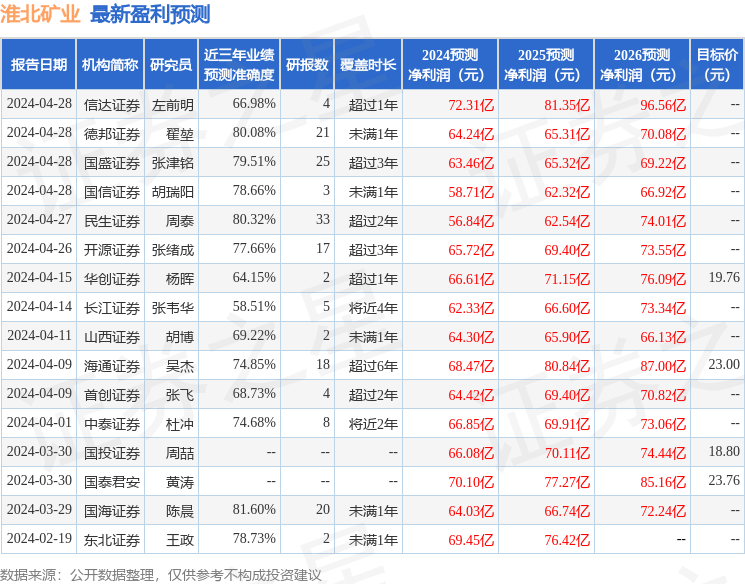

证券之星数据中心根据近三年发布的研报数据计算,国海证券陈晨研究员团队对该股研究较为深入,近三年预测准确度均值高达81.6%,其预测2024年度归属净利润为盈利64.03亿,根据现价换算的预测PE为7.74。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为19.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论