中泰证券:给予迪安诊断买入评级

中泰证券股份有限公司谢木青,祝嘉琦,于佳喜近期对迪安诊断进行研究并发布了研究报告《ICL业务延续良好增长,经营性现金流持续改善》,本报告对迪安诊断给出买入评级,当前股价为14.15元。

迪安诊断(300244)

投资要点

事件:公司发布2023年年度报告,2023年公司实现营业收入134.08亿元,同比下降33.89%;归母净利润3.07亿元,同比下降78.56%;扣非归母净利润2.95亿元,同比下降81.90%。

分季度来看:公司2023年单四季度实现营业收入31.16亿元,同比下降33.03%,实现归母净利润-2.23亿元,实现扣非归母净利润-1.87亿元。公司单季度收入下滑,主要与同期新冠基数、医疗反腐等因素有关,同时伴随应收账款减值计提、资产处置等的缩减,单季度亏损明显收窄(2022Q4公司归母-9.94亿元,扣非归母-7.84亿元)。

固定成本摊销、应收账款减值等影响短期盈利能力。2023年以来新冠检测需求基本结束,固定成本、期间费用摊薄效应减弱,同时叠加相关资产的计提处置,公司利润率短期有所波动。2023年公司销售费用率10.32%,同比提升2.44pp,管理费用率7.06%%,同比提升0.81pp,财务费用率1.65%,同比提升0.17pp,研发费用率3.23%,同比提升0.08pp。2023年公司毛利率为31.29%,同比下降5.87pp;净利率4.34%,同比下降4.85pp。

新冠应收回款顺畅,经营性现金流持续健康。2023年公司经营活动产生现金流量净额19.21亿元,其中单四季度约15.55亿元,环比2023Q3快速提升。截至2023年末公司应收款及票据大约81.82亿元,较2022年底减少约18.71%,我们预计2024年公司新冠相关应收款有望持续收回,未来坏账风险较低。

常规ICL恢复良好,诊断服务高质量发展战略持续纵深。2023年公司诊断服务总收入51.87亿元,同口径下同比增长11.91%,其中,ICL收入47.18亿元,同口径下同比增长16.73%,得益于刚需特检业务的持续拉动,公司常规诊断业务在2023年下半年政策收紧环境下仍然维持良好的增长趋势,特检收入达到20.49亿元,占ICL收入比例达到43.43%,其中感染性疾病(2023收入+142%)、神经免疫(+102%)、血液病(+69%)等多款特色检测项目持续高增长,带动公司持续实现高端客户突破,2023年公司新增三级医院客户238家,三级医院收入占比提升至32.8%。

疾病解决方案升级迭代,精准中心、合作共建再结硕果。公司进一步聚焦紧密型县域医共体区域检验及病理中心建设,通过“产品+服务+数智”的整体化方案助力医院诊疗能力提升,2023年公司新增共建实验室46家,累计近700家,业务收入增长26%,二级及三级医院收入贡献超过94%,取得良好成效;同时公司推出实验室整体解决方案,推动与三级医院的科研合作和服务升级,2023年公司新增27家精准中心,累计达到70家,其中31家已经实现盈利,收入同比增长34%,未来公司有望充分发挥技术平台和综合服务优势,加快诊断业务覆盖率,延续良好增长趋势。

新技术、新平台加速转换,AD等特色自产品逐渐落地。2023年公司实现产品业务收入86.86亿元,同比下降7.58%;其中自产产品收入4.02亿元,同比下降73.74%,主要与同期疫情产品基数有关;渠道产品收入82.83亿元,同比增长5.32%。公司聚焦重点产品线项目,积极探索新技术平台的开发创新,在质谱领域,儿茶酚胺等多个临床质谱试剂产品顺利上市,临床测序领域,公司与纳米孔测序龙头Oxford NanoporeTechnologies签订本地化战略供应框架协议,推出Dano-seq靶向多重病原体检测3.0;此外,公司独家引入全球最领先的阿尔兹海默病血液检测技术(IP-MS),预计2024年有望顺利实现产品转化,实现高速增长。

展开全文

盈利预测与投资建议:根据公告数据,我们调整盈利预测,预计常规业务有望持续恢复,医疗反腐等政策可能造成短期影响,2024年-2026年公司收入143.09、154.12、167.21亿元,同比增长7%、8%、8%,调整前24-25年152.79、169.92亿元;预计实现归母净利润7.61、9.54、11.95亿元,同比增长148%、25%、25%(调整前24-25年9.50、12.69亿元。公司当前股价对应2024年-2026年12、9、8倍PE,考虑公司常规ICL业务有望快速恢复,自产产品持续高速放量,维持买入评级。

风险提示事件:实验室盈利时间不达预期风险,质量控制风险,应收账款管理风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

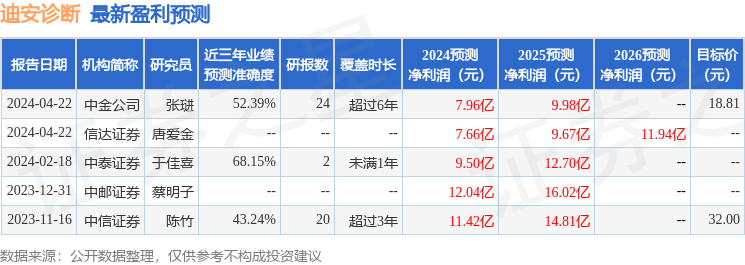

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为68.15%,其预测2024年度归属净利润为盈利9.5亿,根据现价换算的预测PE为9.47。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为18.81。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论