中泰证券:给予西部超导买入评级

中泰证券股份有限公司陈鼎如近期对西部超导进行研究并发布了研究报告《下游需求波动影响盈利能力,看好公司长期投资价值》,本报告对西部超导给出买入评级,当前股价为39.06元。

西部超导(688122)

投资要点

事件:2024年3月30日,公司发布2023年年度报告。2023年报告期内公司实现营业收入41.59亿元,同比下滑1.62%;归属于上市公司股东的净利润7.52亿元,同比下滑30.33%。

产品结构调整应对下游需求波动,超导产品高温合金保持高增。1)收入端,2023年公司共实现营业收入41.59亿元,同比下滑1.62%,主要系复杂经济环境、下游需求波动影响;主营业务看,公司及时调整产品结构,超导产品、高温合金材料和部分高端钛合金材料取得良好业绩,①高端钛合金材料实现营业收入25.05亿元,同比减少21.96%,毛利率下降8.88pp。②超导产品实现营业收入9.85亿元,同比增长57.94%,毛利率上升3.94pp。③高性能高温合金材料实现营业收入4.74亿元,同比增长161.79%,毛利率上升12.57pp。2)利润及盈利能力端,共实现归母净利润7.52亿元,同比下滑30.33%,公司毛利率为31.87%,同比下7.58pp,净利率为18.38%,同比下降7.53pp;单季度看,2023Q4毛利率为28.05%,同比下降7.82pp,环比下降7.12pp,净利率为14.46%,同比下降8.70pp,环比下降3.77pp。我们判断主要原因是下游需求波动影响,公司产品结构发生变化,通过公司在超导产品,高温合金材料,直升机、商用飞机、商用航空发动机、燃气轮机等领域的高端钛合金的大力拓展,保持了营业收入稳定,但利润端产生波动:公司高端钛合金材料2021/2022/2023收入占比分别为83.98%/75.92%/60.23%,对应毛利率为45.31%/43.29%/34.41%;超导材料2021/2022/2023收入占比分别为8.16%/14.75%/23.67%,对应毛利率为16.33%/30.44%/34.39%;高性能高温合金材料2021/2022/2023收入占比分别为3.47%/4.29%/11.41%,对应毛利率为4.01%/3.29%/15.86%。

研发投入持续加大,重点项目建设加速推进。1)费用端,三费费用方面,2023年公司销售/管理/财务费用率分别为0.73%/4.88%/1.12%,分别同比变化-0.30pp/+0.75pp/+0.37pp。财务费用增加主要是由于产能扩张,借款规模较同期增加,利息费用增加所致。2)研发层面,公司2023年全年研发投入3.21亿元,研发费用率为7.92%,同比变化1.91pp,申报专利及软件著作权153项,新获得专利及软件著作权81项。3)重点项目建设情况来看,公司募投的“发动机用高性能高温合金材料及粉末盘项目”已经于2023年1月达到可使用状态,“高性能超导线材产业化项目”预计于2024年4月投产,“航空航天用高性能金属材料产业化项目”、“超导创新研究院项目”、“超导产业创新中心”预计2024年12月投产,目前公司募投项目中感应炉、电渣炉、电弧炉、80MN油压机、6T感应炉、3T、8T电弧炉、3台进口高温均匀化燃气炉已经进入安装调试阶段,2台电弧炉、1台电渣炉在安装调试中,拉丝厂房、残料回收车间、高温合金2车间、熔炼4车间正在建设,有望有序释放产能。

重点型号持续突破,卓越工程师团队彰显领先地位。1)超导产品方面,超导材料制备及应用技术创新团队被授予“国家卓越工程师团队”称号。超导线材产值首次突破10亿元,MRI仪器用超导线材占据全球市场份额持续大幅提升,新型无液氦/少液氦MRI磁体用超导线材实现批量供货,荣获GE医疗(中国)颁发的2023年度“卓越合作奖”。进一步与多家国内太阳能拉晶炉制造企业建立了合作关系,稳定供货国内核聚变CRAFT项目,研发特种低损耗超导线材配套风电领域,持续开发高温超导Bi-2212线材以及Bi-2223带材制备技术,交付超导量子计算机用NbTi超导合同,并参与高速磁悬浮、科研加速器用、高端测试仪器、紧凑型质子/重离子肿瘤放疗加速器装置等领域。2)高端钛合金,航空用钛合金棒材制造业单项冠军通过国家工信部复核,针对国家重大型号研制急需,制备出国内最大规格耐蚀高韧钛合金锻坯、新型高温钛合金棒材/锻坯,承担海洋、兵器、核工业领域钛合金研制任务且进展顺利,高端钛材在直升机、商用飞机、商用航空发动机、燃气轮机等方面推广应用并获得了多个型号的供货资格,公

展开全文

司已开发出钛合金循环利用的全套熔炼技术。3)高性能高温合金,高温合金提质增量,产销量同比创历史新高。主要牌号通过多个“两机”型号、多个用户的产品认证;突破了航空结构件用某高强钢大规格棒材、紧固件用小规格棒材全流程制备技术;基本完成650℃超超临界燃煤发电站工程应用考核;公司已开发出高温合金循环利用全套熔炼技术,循环利用生产线建设推进顺利。

高级管理人员回购彰显信心,看好公司长期发展。公司总经理杜予晅、副总经理张丰收、副总经理兼董事会秘书王凯旋、副总经理罗文忠、副总经理郭强、副总经理和永岗、财务总监李魁芳等公司高管截至2024年4月8日以集中竞价方式累计增持公司790.92万元,完成增持计划,我们认为高管增持说明对公司未来发展充满信心,公司具有长期投资价值。

盈利预测与投资建议:考虑下游需求波动影响,我们下调公司2024-2025年营业收入为53.05/68.05亿元(前值为80.4/98.02亿元),归母净利润至9.59/12.42亿元(前值为15.85/20.41亿元),新增2026年营业收入83.05亿元,归母净利润为15.24亿元。2024-2026年对应EPS分别为1.48/1.91/2.35元,对应PE分别为25.20X/19.47X/15.87X,公司行业领先,具备长期投资价值,维持“买入”评级。

风险提示事件:原材料价格波动风险,市场需求波动风险,核心竞争力下滑风险。

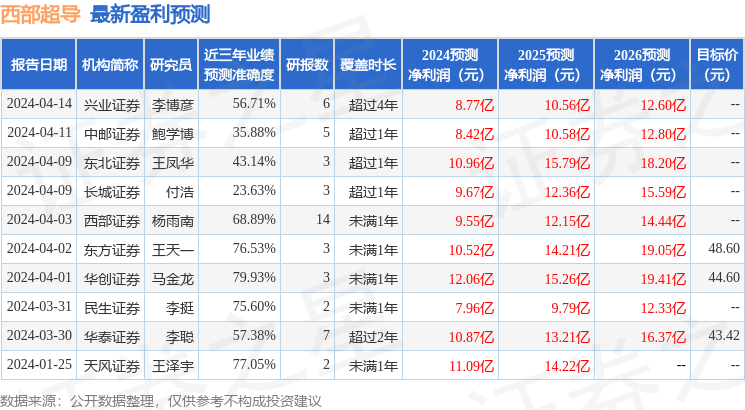

证券之星数据中心根据近三年发布的研报数据计算,华创证券马金龙研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利12.06亿,根据现价换算的预测PE为20.59。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为50.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论