中泰证券:给予比亚迪买入评级

中泰证券股份有限公司何俊艺,刘欣畅,毛䶮玄近期对比亚迪进行研究并发布了研究报告《比亚迪深度研究系列1:DM5.0新品大年未被充分认知,24年销量持续性可验证》,本报告对比亚迪给出买入评级,当前股价为213.15元。

比亚迪(002594)

报告摘要

公司作为当前国内乘用车市场市占率第一的车企,可选择的研究主题众多,如高端化、出口、智能化等。而本篇报告作为我们公司深度研究系列的第一篇,将主要针对当前市场关注的2024年公司销量持续性问题进行探究。

当前市场对公司新品周期存在认知差,公司2024年真正的新品周期并非荣耀版车型,而是以DM5.0为代表的新一代车型。

短期内公司通过荣耀版车型调价促进销量提升,导致市场认为荣耀版车型即公司今年的新品,并对公司全年销量可持续性产生担忧。但当前荣耀版车型的本质并非2024年新品周期产品,而是自2021年起以DMi为代表的上一轮产品周期的尾声车型。公司真正的产品周期将从4月起以秦L(搭载DM5.0)为代表的新品开启。因此我们认为,2024年是公司新品大年,荣耀版之后的这一轮新产品周期将为公司全年销量带来持续性,这一点当前并未被市场充分认知。

在公司纯电+插混双轮驱动的产品矩阵中,为何当前相比纯电更需要关注插混?行业维度看,我们以中期视角的整车研究框架进行探究,可得出结论插混赛道是当前的最优赛道(基于空间和胜率两个维度分析);公司维度看,首先公司在插混领域深耕多年,插混车型是公司销量基本盘且相较于纯电车型多处于更高的价格带区间,其次插混产品也曾是公司估值的锚,通过走量→贡献利润→提估值的逻辑带动公司股价在2021年上涨。因此我们认为在今年DM5.0插混带动的新一轮产品周期促进下,公司新车放量有望带来新一轮估值中枢上移。

公司插混车型(当前DMi&后续DM5.0)面对合资品牌及自主友商竞品时如何保持优势?

公司插混车型面对的竞品可分为两类。插混轿车产品主要面对合资燃油轿车竞争,我们认为公司面对合资燃油轿车的优势主要在①配置上显著高于竞品带来的性价比+②通过插混系统带来的更低油耗戳中消费者痛点;插混SUV产品主要面对自主品牌插混SUV竞争,我们认为公司面对自主插混SUV的优势主要在①长期在插混赛道的布局带来的消费者认知层面的先发优势+②技术层面通过更简洁的架构带来的成本优势。因此我们认为,随着下一代DM5.0插混系统进一步提升性能,公司插混车型优势还将继续保持。

盈利预测:考虑公司新品周期及高端化&出口进展,我们预计2024-2026年公司整体营收分别为8039/9560/11370亿元,同比增速分别34%/19%/19%;整体实现归母净利润375/476/544亿元,同比增速分别25%/27%/14%,给予“买入”评级。

风险提示:行业需求不及预期、上游原材料成本波动较大、海外拓展进度不及预期、智能化车型推进进度不及预期的风险,以及报告中公开资料信息滞后及更新不及时的风险。

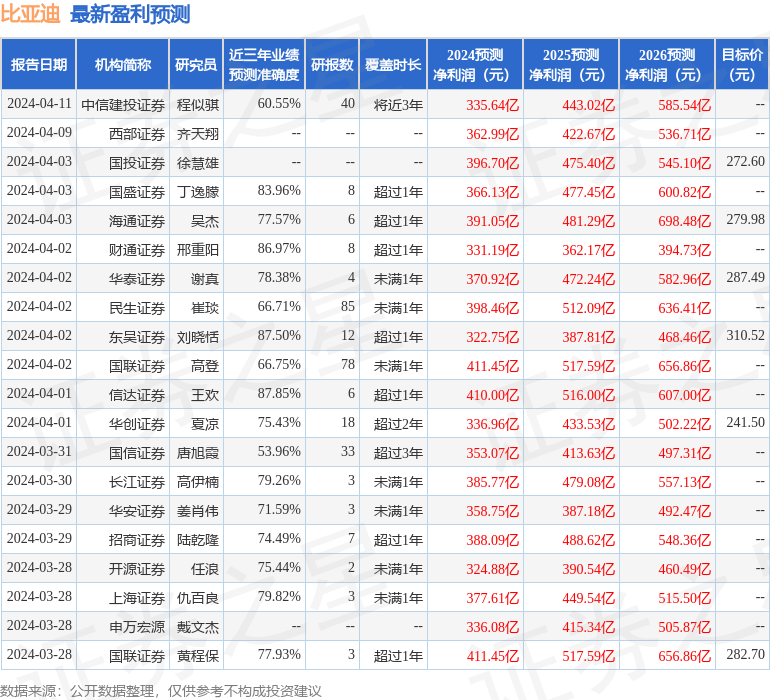

证券之星数据中心根据近三年发布的研报数据计算,信达证券王欢研究员团队对该股研究较为深入,近三年预测准确度均值高达87.85%,其预测2024年度归属净利润为盈利410亿,根据现价换算的预测PE为14.94。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级31家,增持评级5家;过去90天内机构目标均价为271.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论