中泰证券:给予阿特斯买入评级

中泰证券股份有限公司曾彪,赵宇鹏近期对阿特斯进行研究并发布了研究报告《阿特斯2023年报及2024年一季报点评:盈利超预期,看好海外市场+大储放量》,本报告对阿特斯给出买入评级,当前股价为11.73元。

阿特斯(688472)

投资要点

公司2024年一季度业绩超预期。2023年实现营收513.1亿元,同比增加7.9%,实现归母净利29.0亿元,同比增加34.6%,实现扣非归母净利29.0亿元,同比增加40.7%,实现组件出货30.7GW;2024年第一季度实现营收96.0亿元,同比减少18.9%,实现归母净利5.8亿元,同比减少37.0%,实现扣非归母净利6.4亿元,同比减少23.4%。2024年第一季度实现组件出货6.3GW,考虑组件售价较去年同期大幅下降,当期计提资产减值2.45亿元,将这部分加回后,公司经营端盈利能力可观,叠加储能开始放量,整体盈利能力超预期。

大储放量开启,构筑第二成长曲线。截至2023年末,公司储能业务在手订单26亿美元(合188亿元),公司10GWh的储能产能已建设完毕,预计到2024年末,产能规模将进一步扩大至20GWh,为储能产品交付打好基础。2024年第一季度,公司储能产品业务确认收入超18亿元,确认收入出货量1GWh,储能业务作为公司第二主业今年开始放量,2024年储能出货有望达6-6.5GWh,将成为公司另一业绩增长极。

产能扩张持续进行,看好高盈利市场韧性。公司持续布局一体化产能,预计到2024年末,公司拉棒/硅片/电池片和组件产能将分别达到50/50/56/61GW;公司在美国德州的5GW TOPCon组件工厂已于2023年投产,美国5GW N型电池片项目预期2025年底投入生产。公司美国市场组件出货占比10%-15%,2024年一季度北美市场出货量已提升至20%,美国市场贸易政策限制预计将持续存在,高盈利市场的出货弹性有望提升公司整体盈利能力。

投资建议:考虑产品价格大幅下降,我们将公司2024/2025年预测营业收入调整至606/778亿元(前值765/1017亿元),2026年营收预测940亿元;2024/2025年归母净利润调整至36/48亿元(前值63/77亿元),2026年归母净利润预测60亿元;以当前总股本计算的2024/2025/2026年的摊薄EPS0.99/1.31/1.62,当前股价对应2024/2025/2026年PE为12/9/7倍,我们看好美国高毛利市场给公司带来的业绩弹性,维持“买入”评级。

风险提示:产能扩张不及预期;行业竞争加剧;新增订单不及预期等风险。

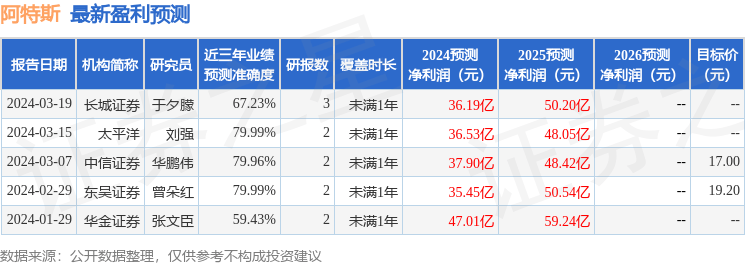

证券之星数据中心根据近三年发布的研报数据计算,太平洋刘强研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利36.53亿,根据现价换算的预测PE为11.85。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为17.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论