中泰证券:给予潮宏基买入评级

中泰证券股份有限公司苏畅近期对潮宏基进行研究并发布了研究报告《23年及24年Q1业绩点评:门店扩张加速,中期成长逻辑延续》,本报告对潮宏基给出买入评级,当前股价为6.16元。

潮宏基(002345)

投资要点

核心观点:受制于门店结构、产品结构调整,毛利率、净利率或仍有一定下行空间。放开加盟带动门店较快增长,公司中期成长逻辑逐步验证。

调整盈利预测,维持“买入”评级。考虑金价水平高企对黄金饰品需求的抑制,以及短期非黄金品类销售受制于经济疲软影响,我们调整盈利预测,预计公司2024-2026年收入分别为68.7/77.2/85.9亿元,同比增长16.5%/12.4%/11.2%;归母净利润4.3/4.8/5.3亿元(此前24-25年为4.8/5.6亿),同比增长29.4%/10.5%/10.2%;EPS为0.49/0.54/0.59元,对应PE为12.7/11.5/10.4。看好公司中期加盟展店逻辑带来的成长性,维持“买入”评级。

减值拖累23年利润表现,24Q1业绩符合预期。公司23Q4实现营业收入14.01亿元,同比增长35.14%;实现归母净利润0.2亿元,同比增长157.23%,利润表现低于预期,其中主要受制于女包业务表现低于预期,计提商誉减值0.39亿元。24Q1实现收入17.96亿元,同比增长17.87%;实现归母净利润1.31亿元,同比增长5.47%,基本符合预期。

产品、渠道结构共振,公司毛利率、净利率走低,费用率控制良好。2024Q1公司毛利率24.92%,同比下降3.11pct,净利率7.35%,同比下降0.99pct。毛利率的回落主要受产品结构影响:(1)传统黄金首饰占比提升;(2)时尚珠宝中一口价黄金占比提升,以及加盟渠道占比提升所影响。但与此同时,加盟扩张所带来的费用水平较低,有利于利润率的提升,2024Q1公司销售费用率同比下降2.23pct。我们认为在未来一段时间内,以上结构变化将持续影响毛利率水平,但考虑加盟模式下费用率较低,因此整体净利率水平下降压力相对较小。

23年门店加快扩张,中期成长逻辑持续兑现。2023年公司门店净新开241家,门店数量同比增长20.8%,其中自营门店净关闭50家,加盟店净新开291家。当前公司门店基数较低,放开加盟后渠道扩张显著提速,从而带动公司业绩增长。

风险提示:(1)商誉减值的风险;(2)宏观经济下行的风险;(3)样本偏差的风险;(4)新开店不及预期的风险;(5)信息滞后的风险。

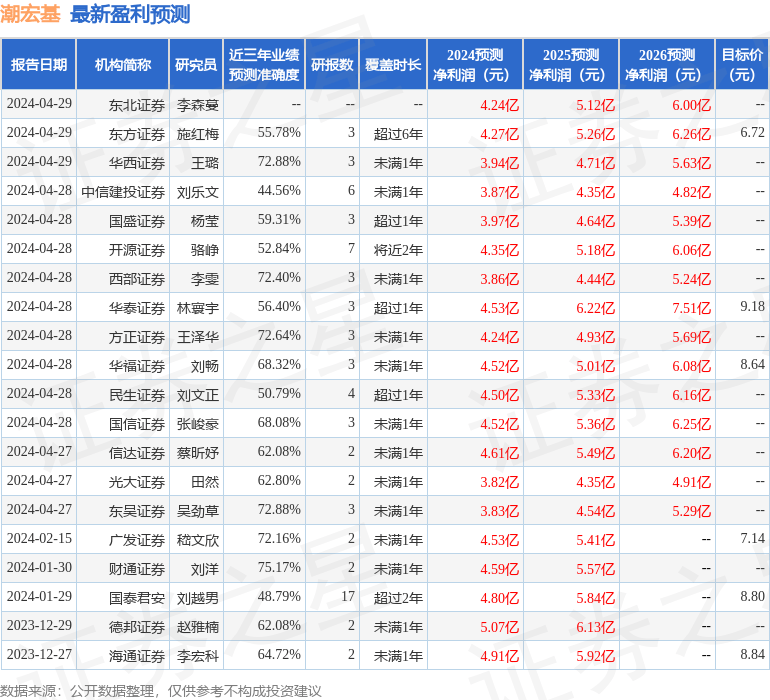

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为75.17%,其预测2024年度归属净利润为盈利4.59亿,根据现价换算的预测PE为11.98。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为8.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论