中泰证券:给予士兰微买入评级

中泰证券股份有限公司王芳,游凡,杨旭近期对士兰微进行研究并发布了研究报告《士兰微:23年景气低迷利润承压,24年车规碳化硅有望放量》,本报告对士兰微给出买入评级,当前股价为18.6元。

士兰微(600460)

投资要点

事件概述:

【2023年】

全年实现营业收入93.4亿元,YoY+12.8%;归母净利润-0.4亿元,较22年10.5亿元转亏;扣非归母净利0.6亿元,YoY-90.7%,扣非净利下降主要系下游普通消费电子市场景气度相对较低,以及LED芯片市场价格竞争加剧,业绩承压;2023年非经常性损益-0.9亿元,其中公司持有的金融资产公允价值变动带来的损失为5.2亿元,取得士兰明稼并表产生投资收益2.9亿元,所得税影响额带来正向利润贡献0.7亿元,获得政府补助0.4亿元,营业外收入和支出正向贡献盈利0.2亿元。2023年毛利率为22.2%,YoY-7.2pcts;扣非净利率0.6%,YoY-7.0pcts。

【23Q4】

公司实现营收24.4亿元,YoY+19.8%、QoQ+0.7%;归母净利1.5亿元,YoY-44.8%,环比较23Q3的-1.5亿元扭亏为盈;扣非净利-1.3亿元,22Q4为-0.4亿元,环比较23Q3的0.2亿元转亏,23Q4非经损益为2.8亿,主要系当季度获得投资净收益3.5亿(其中士兰明镓四季度并表带来投资收益2.9亿元);毛利率18.9%,YoY-9.2pcts、QoQ-3.0pcts;扣非净利率-5.1%,YoY-3.2pcts、QoQ-6.0pcts;23Q4存货周转天数168.6天,较23Q3的164.9天增加3.7天。

23年营收稳健增长,景气度下行导致公司盈利承压

23年公司盈利水平下降主要原因有:1)消费电子景气度较低。下游消费电子景气度相对较低,公司部分消费类产品出货量明显减少,价格也有所下跌,对营收和盈利均造成压力。2)产能利用率较低。由于下游市场需求放缓,士兰集成5寸、6寸线产能利用率下降,经营业绩承压。3)LED芯片市场价格竞争加剧。公司LED芯片价格较去年年末下降10%-15%,导致控股子公司士兰明芯经营性亏损较上年度进一步扩大。

高端市场、高端客户持续突破

23年公司超结MOSFET、IGBT器件、IGBT大功率模块(PIM)等产品的增长较快,在IGBT、SiC等产品研发上取得进展。汽车:1)基于公司自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内外多家客户实现批量供货。2)SiC方面,公司已完成第Ⅲ代平面栅SiC-MOSFET技术的开发;基于公司自主研发的Ⅱ代SiC-MOSFET芯片生产的电动汽车主电机驱动模块,已通过部分客户测试,已在24Q1开始实现批量生产和交付,预计全年应用于汽车主驱的碳化硅PIM模块的销售额将达到10亿元;同时,公司推出了SiC和IGBT的混合并联驱动方案。光伏/储能:MCU产品持续在光伏逆变等领域取得进展,MOSFET/IGBT产品亦打开光伏市场空间。家电/工业:IPM模块持续向家电/工业客户的各类变频产品渗透,23年国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过1亿颗士兰IPM模块,较上年同期增加38%。

展开全文

多产线齐头并进,产品结构持续升级

5/6/8寸芯片:23年公司总计产出5/6寸芯片(士兰集成)221.7万片(单月18.5万片),YoY-6.9%,8寸芯片(士兰集昕)67.8万片(单月5.6万片),YoY+4.3%。外延片:成都士兰5/6/8寸外延片稳定运行,23年公司加大12寸外延片的投入,截至23年底已完成投资1.1亿元,项目进度38%。封装(成都集佳):公司已具备年产功率模块2.1亿只、年产功率器件12亿只、年产车用LED灯珠1800万颗等产品的封装能力。2024年,成都集佳将进一步加大对IPM功率模块封装线的投入,扩大其生产能力。12寸线(士兰集科):2023年,士兰集科公司12寸线总计产出芯片46.4万片,较上年同期减少1.3%。24年士兰集科将加快车规级IGBT、MOSFET等功率芯片产能释放,并加大车规级模拟集成电路芯片工艺平台的建设投入,改善盈利水平。化合物半导体:23Q4公司已形成月产6000片6寸SiC MOS芯片的生产能力,预计24年年底将形成月产12000片6寸SiC MOS芯片的生产能力。

投资建议

鉴于行业景气低迷持续时间超预期,以及公司净利受金融资产公允价值变动影响较大,我们预测公司2024/25/26年公司归母净利为3.1/5.2/6.9亿元(此前预测24-25年归母净利为15.4/17.9亿元),对应PE为101/60/45倍,维持“买入”评级。

风险提示

行业景气不及预期,研发进展不及预期,客户开拓不及预期,研报使用信息数据更新不及时的风险。

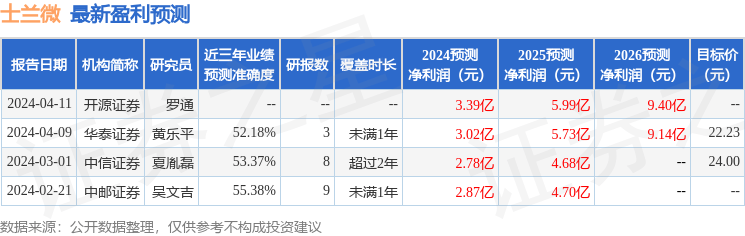

证券之星数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值为55.38%,其预测2024年度归属净利润为盈利2.87亿,根据现价换算的预测PE为109.41。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为22.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论