中泰证券:给予海康威视买入评级

中泰证券股份有限公司王芳,杨旭,李雪峰近期对海康威视进行研究并发布了研究报告《24Q1增速稳健,智能物联构建公司长期发展竞争力》,本报告对海康威视给出买入评级,当前股价为32.43元。

海康威视(002415)

投资要点

事件:公司发布2023年年度报告及2024年一季度报告。1)2023:实现营业收入893.4亿元,yoy+7.42%,实现归母净利润141.1亿元,yoy+9.89%;扣非归母136.7亿元,yoy+10.83%;毛利率为44.4%,yoy+2.15pct,净利率16.96%,yoy+0.66pct;2)2024Q1:营业收入178.2亿元,yoy+9.98%,qoq-36.5%;归母净利润19.16亿元,yoy+5.8%,qoq-63.6%。

2023年公司营收稳健增长,23Q4收入创历史新高。2023年公司稳健增长实现营业收入893.4亿元,yoy+7.42%,实现归母净利润141.1亿元,yoy+9.89%。单Q4公司实现营业收入280.6亿元,yoy+19.71%,qoq+18.4%,归母净利润52.6亿元,yoy+31.51%,qoq+49.6%,单季度营收创历史新高,表现亮眼;其中毛利率为43.54%,yoy+1.41pct,qoq-0.78pct,净利率为20.16%,yoy+2.32pct,qoq+4.37pct。2023全年公司EBG与创新业务表现亮眼,分业务来看:1)PBG:实现营收153.54亿元,yoy-4.84%,在政府投资总体下行的背景下,公安行业的业务收入出现明显的下滑,而交通、交警等行业则实现了全年营收增长。2)EBG:实现营收178.45亿元,yoy+8.12%,其中工商企业、能源冶金、教育教学、金融服务等行业均实现了较好的增长;3)SMBG:实现营收126.79亿元,yoy+1.46%,逐步企稳,反映中小企业信心向好的趋势;4)海外:收入239.77亿元,同比增长8.83%,增速逐季提升。公司2023年完成海外四个大区的调整合并,协同效应显著,公司在新兴市场国家加速拓展,即使长期面临地缘政治的冲击,公司海外业务依然显示出很强的韧性;5)创新业务:收入185.53亿元,yoy+23.11%,在各个场景中的竞争格局已经逐步形成,赋能数字化转型的业务布局形成了一定的规模。

24Q1业绩符合预期,创新业务、海外业务、EBG表现较好。24Q1公司实现营业收入178.2亿元,yoy+9.98%,qoq-36.5%;归母净利润19.16亿元,yoy+5.8%,qoq-63.6%;毛利率为45.76%,yoy+0.59pct,qoq+2.22pct,净利率为12.47%,yoy+0.44pct,qoq-7.69pct。其中毛利率表现亮眼,达到近10个季度以来新高。分业务增速看,一季度公司创新业务、海外业务、EBG业务增长较快,PBG与SMBG仍有压力。利润方面,Q1公司研发费用及少数股东权益同比增加3.76亿,导致利润增速略低于收入增速。此外,公司Q1汇兑损失约1.1亿元。

经济逐步企稳,全年业绩有望前低后高。2024全年来看,公司预期国内经济逐步企稳,全年业绩可能呈现前低后高的趋势。一季度受费用端等因素影响,利润增速略低于收入增速。公司毛利率稳定,伴随持续推进高质量发展,后续有望释放利润端弹性。AI方面,观澜大模型能力快速发展,赋能AI开放平台的应用也保持着高速增长。公司立足于AI开放平台,面向安防、交通、电力、钢铁、煤炭、安检等多个垂直行业,结合高质量领域数据和知识,打造行业模型和应用,有望助力公司加快推进数字化转型业务发展。

由于下游需求的不确定性,我们调整盈利预测,预计2024-2026年公司将实现163、190、221亿净利润(先前预测24/25年分别为163/196.6亿元),对应PE估值分别为18.4/15.8/13.6倍,维持“买入”评级。

展开全文

风险提示:行业景气不及预期;下游进展的不确定性;新品迭代不及预期。

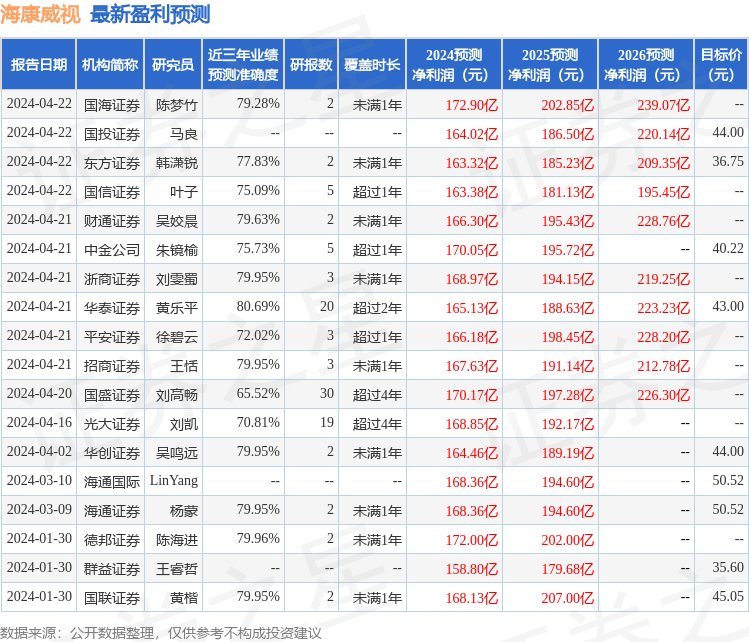

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达80.69%,其预测2024年度归属净利润为盈利165.13亿,根据现价换算的预测PE为18.56。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级2家,中性评级1家;过去90天内机构目标均价为43.22。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论