中泰证券:给予福莱特买入评级

中泰证券股份有限公司曾彪,吴鹏近期对福莱特进行研究并发布了研究报告《福莱特事件点评:窑炉陆续投产+价格预期上涨,24年量价弹性可期》,本报告对福莱特给出买入评级,当前股价为29.19元。

福莱特(601865)

事件:2024年3月31日,福莱特安徽一窑六线1200t/d新窑炉点火。

公司光伏玻璃扩产有序推进,满足下游市场需求。截止2023年末,公司名义产能为20600吨/天,随着最新的1座窑炉投产,目前公司名义产能为21800吨/天。后续安徽四期剩余3座窑炉和南通项目(合计日熔量8400吨/天)预计在24年陆续点火投产。此外,公司还计划将在印尼投资建设光伏玻璃宝炉以及在越南新建一条光伏玻璃产线,进一步适配高增的海外市场需求。

供需关系改善背景下,光伏玻璃价格拾头。24年光伏装机需求有望超年初预期同时由于前两年盈利受压+审批严格+融资受限等因素影响,行业光伏玻璃产能扩产放缓叠加24年产能爬坡需要时间,预期全年供需关系相对平衡,部分阶段可能出现错配,对价格端形成支撑。据卓创资讯,截止4月3日,3.2mm光伏镀膜玻璃价格26.25元/平,环比上涨2.94%:2.0mm玻璃价格18.25元/平,环比上涨12.31%,有利提升光伏玻璃边际盈利。

展望后续:

(1)从行业角度看,全年供需关系有望改善,提振光伏玻璃价格预期。叠加成本端天然气价格预期下滑以及纯碱价格进入下降通道且仍有下降空间,进一步改善光伏玻璃盈利水平。

(2)从公司角度看,目前产能位居行业前二,后续新增投产有效补充供给,提高公司出货:同时,上游布局石英砂+蜜炉优化成品率提升+规模效应不断西显,具备成本优势:此外,公司拥有海外产能布局,而海外玻璃价格具有一定溢价,有望进一步提升盈利中极。

盈利预测与投资评级:考虑行业供需有望改善、燃料动力/原材料价格下滑、公司扩产有序等因素,我们上修业绩,预计公司24-26年实现归母净利润分别为38.5/51.8/63.9亿元(前预测值24-25年37.3/46.2亿),同比+40%/+34%/+23%,当前股价对应PE分别为17.9/13.3/10.8倍,维持“买入”评级。

风险提示:需求不及预期:竞争加剧:原材料价格波动:产能进展不及预期等。

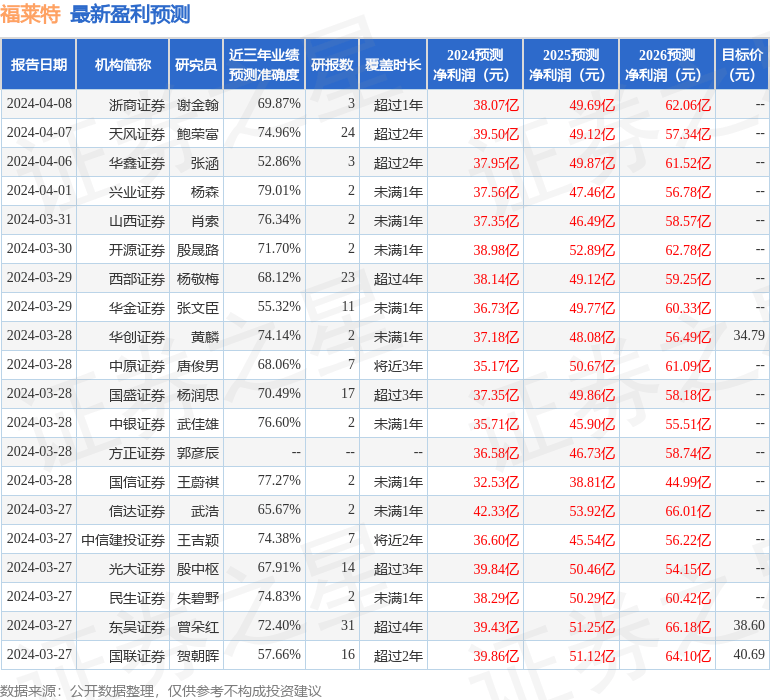

证券之星数据中心根据近三年发布的研报数据计算,兴业证券杨森研究员团队对该股研究较为深入,近三年预测准确度均值为79.01%,其预测2024年度归属净利润为盈利37.56亿,根据现价换算的预测PE为17.82。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级15家,增持评级10家;过去90天内机构目标均价为36.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论