中泰证券:给予五粮液买入评级

中泰证券股份有限公司范劲松,何长天,赵襄彭近期对五粮液进行研究并发布了研究报告《五粮液:增长符合预期,验证需求韧性》,本报告对五粮液给出买入评级,当前股价为150.43元。

五粮液(000858)

事件1:公司发布2023年年报,2023年实现营业总收入832.72亿元,同增12.58%;实现归母净利润302.11亿元,同增13.19%。

事件2:公司发布2024年一季报,1Q24实现营业总收入348.33亿元,同增11.86%;实现归母净利润140.45亿元,同增11.98%。

增长符合预期,打款政策不同影响收现。公司4Q23实现营业总收入207.36亿元,同比+14.00%;实现归母净利润73.78亿元,同比+10.09%,全年圆满收官;1Q24也符合市场预期。1Q24末回款环比减少18亿,1Q24销售收现同比-23.98%,我们预计主要源于今年打款政策中票据偏高,以及去年鼓励现金回款下的基数较高。

盈利能力保持稳定。23年毛利率和归母净利率同比基本稳定。产品结构方面,23年五粮液产品收入同增13.50%,其他产品收入同增11.58%,反映各价格带增长较为平均,因此产品结构维持稳定。费用率方面,23年销售费用率为9.36%,同比提升0.11pct;23年管理费用率为4.37%,同比基本稳定。1Q24毛利率稳定在78.43%,归母净利率为40.32%也保持稳定。而从费用率看,1Q24销售费用率同比+0.75pct至7.53%,预计主要由于基数效应以及1618等产品加大投入力度,同时管理费用率受益于规模效应同比降低0.47pct至3.30%。

逐步丰富增长手段,减轻八代五粮液放量压力。2023年1218经销商大会上公司提到将优化投放的产品结构及渠道结构,对第八代五粮液传统渠道计划投放量适当缩减并固化配额,优化的计划量将投向特殊规格装五粮液、文化酒等产品,以及直销渠道和国际市场。龙年生肖的成功为未来公司开发更多高溢价非标收藏产品提供了良好的范本。春节动销印证了普五渠道快速出货下的需求韧性。

盈利预测及投资建议:维持“买入”评级。根据年报中普五和系列酒的收入与此前预测的偏差,以及当下竞争环境下费用率或将维持稳定,我们调整盈利预测,预计2024-2026年公司收入分别为928.03、1026.40、1131.22亿元(2024-2025年原值为927.12、1037.40亿元),同比增长11.45%、10.60%、10.21%;净利润分别为341.24、381.86亿元、427.93亿元(2024-2025年原值为345.16、390.93亿元),同比增长12.95%、11.90%、12.06%,对应EPS分别为8.79、9.84、11.02元(2024-2025年原值为8.89、10.07元),对应PE分别为17、15、14倍,重点推荐。

风险提示:全球疫情持续扩散、高端酒行业竞争加剧、食品品质事故。

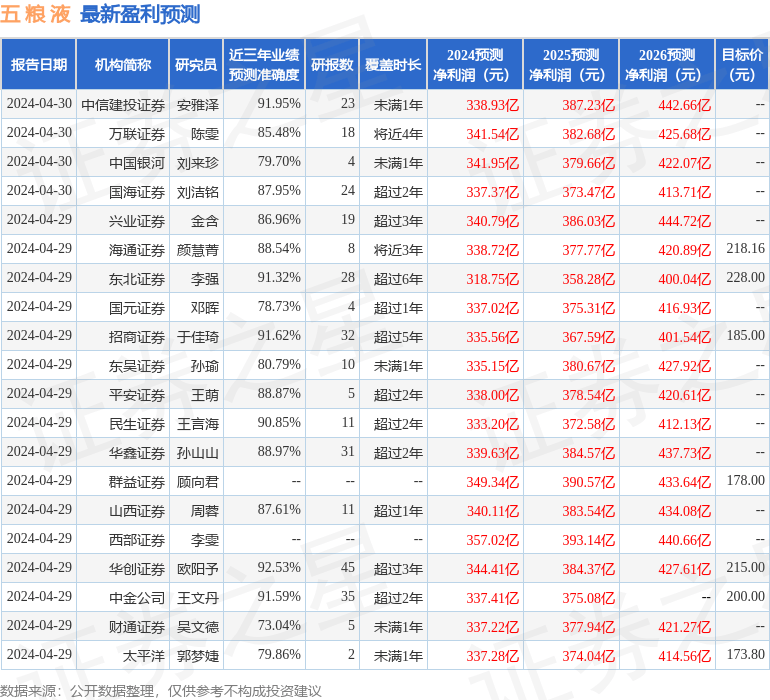

证券之星数据中心根据近三年发布的研报数据计算,华创证券欧阳予研究员团队对该股研究较为深入,近三年预测准确度均值高达92.53%,其预测2024年度归属净利润为盈利344.41亿,根据现价换算的预测PE为16.96。

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级38家,增持评级4家;过去90天内机构目标均价为193.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论