民生证券:给予北京人力买入评级

民生证券股份有限公司刘文正,饶临风,周诗琪近期对北京人力进行研究并发布了研究报告《2023年年报及2024年一季报点评:业绩符合预期,外包业务韧性增长》,本报告对北京人力给出买入评级,当前股价为18.85元。

北京人力(600861)

业绩简述:1)2023年,公司实现收入383.12亿元/yoy+18.47%,归母净利润5.48亿元/yoy+32.24%,扣非归母净利润2.58亿元/yoy+228.41%。置入资产北京外企全年营业收入为381.57亿元/yoy+19.78%,归母净利润为8.25亿元/yoy+12.78%,扣非归母净利润为4.90亿元/yoy+14.33%。2)24Q1,北京人力实现收入105.5亿元/yoy+12.87%,归母净利润为2.1亿元/yoy-18.92%,扣非归母净利润为1.86亿元/yoy+716%,扣非增速高主要为置入资产北京外企在合并日前实现的净损益为非经常性损益。

外包业务韧性增长,人事管理业务略有下滑。23年公司外包/人事管理/薪酬福利/招聘及灵工/其他业务收入分别为316/10.88/11.46/38.51/5.76亿元,yoy+23.59%/-3.72%/+2.95%/+3.36%/-20.77%,毛利率分别为3.26%/86.22%/18.93%/3.88%/51.49%,同比各+0.05/+0.5/+0.6/-0.06/+0.2pct。分业务来看,23年公司外包业务实现稳健增长,侧面反映当前经济环境下灵活用工降本增效作用凸显;人事管理业务略有下滑,我们认为23年公司人事业务下滑或受整体宏观经济影响有关,公司下游客户企业用工有所收缩从而对该业务形成冲击,此外也存在部分岗位转为灵活用工因素影响。

北京外企扣非归母净利润逆势正增长。北京外企贡献公司绝大部分收入来源,23年收入占比99%,我们预计24Q1公司利润基本由北京外企贡献,对应扣非归母利润增速约3.3%。从24Q1非经损益来看,政府补贴为3322万元,应为常规性补贴,税返补贴或落在年内其余季度,对应2023年落在Q1,因此公司此次归母净利润有所下滑,或为税收返还季节错位因素引起,重点关注公司扣非归母净利润在外部环境承压下以及高基数下的正个位数增长。

公司加快数字化建设。公司结合各企业的IT应用实际情况,初步制定了中长期数字化发展规划,进一步提高了公司整体数字化治理效能,确保了IT投入的合理性和有效性。同时,公司进一步加强与外部机构合作,形成了数字化生态伙伴池,目前公司全部IT系统建设均通过引入了多名外部专家的数字化工作指导委员会进行决策,阶段性实现了IT预算降本增效的目标。

分红:全年拟派发现金红利2.74亿元(含税),现金分红比例为50.00%。

投资建议:招聘行业自2023年年初以来相对较为低迷,行业压力较大,但公司在外部环境承压下依旧表现出色,彰显了公司稳健的经营能力,强化全年经营信心。随着招聘行业数据逐步回暖,我们认为人服行业景气度有望持续修复。我们预计2024-2026年公司归母净利润各9.59/11.01/12.33亿元,以4月26日收盘价为参考,对应PE分别为11X/10X/9X,维持“推荐”评级。

风险提示:经济修复不及预期,客户流失等。

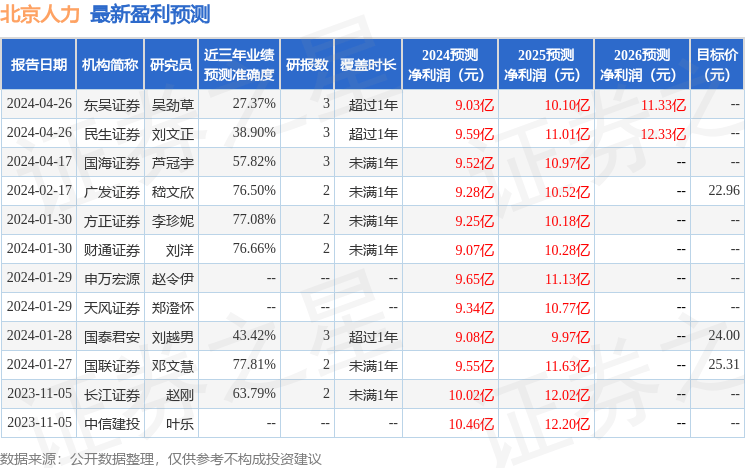

证券之星数据中心根据近三年发布的研报数据计算,国联证券邓文慧研究员团队对该股研究较为深入,近三年预测准确度均值为77.81%,其预测2024年度归属净利润为盈利9.55亿,根据现价换算的预测PE为11.09。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为22.96。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论