中邮证券:给予钢研高纳买入评级

中邮证券有限责任公司鲍学博,马强近期对钢研高纳进行研究并发布了研究报告《一季度业绩同比高增58%,业务拓展成效显著》,本报告对钢研高纳给出买入评级,当前股价为17.75元。

钢研高纳(300034)

事件

4月23日,钢研高纳发布2023年年报和2024年一季报。2023年,公司实现营收34.08亿元,同比增长18%,实现归母净利润3.19亿元,同比减少5%。2024Q1,公司实现营收7.99亿元,同比增长29%实现归母净利润0.95亿元,同比增长58%。

点评

1、航空航天业务基本盘稳固,收入保持较快增长。公司是国内高端和新型高温合金制品生产规模最大的企业之一,拥有年生产超千吨航空航天用高温合金母合金的能力以及航空航天发动机用精铸件、变形高温合金盘锻件、粉末高温合金和ODS合金生产能力。公司60%以上的产品面向航空航天领域客户。2023年,公司收入34.08亿元,同比增长18%,分产品看,铸造合金收入22.97亿元,同比增长33%变形合金收入7.17亿元,同比增长3%;新型合金收入3.51亿元,同比降低12%。

2、2023年公司毛利率同比提高1.54pcts,业务拓展带动销售、管理费用率有所提高。2023年,公司销售毛利率29.22%,同比提高1.54pcts,其中,铸造合金、变形合金、新型合金业务毛利率分别为31.72%、15.67%和38.51%,分别同比+5.44pcts/-3.84pcts/-7.53pcts。2024Q1,公司销售毛利率33.16%,同比提高4.61pcts。2023年,公司管理费用率7.36%,同比提高0.92pcts,主要由于项目逐步投产,新建子公司带动相关固定成本增加;销售费用率1.70%,同比提高0.57pcts,主要由于销售规模增长以及国外市场开发费用增长;财务费用率0.67%,同比降低0.22pcts;研发费用率5.07%,同比降低0.01pcts。

3、石化产品市场拓展和公司业务拓展成效显著。2023年,公司子公司新力通业绩增长显著。新力通以石化、冶金等行业铸件为主要产品,2023年实现收入12.01亿元,同比增长39%,实现净利润1.81亿元,同比增长251%。公司业务多方向拓展,2022年,公司成立全资子公司四川高纳,与航发动力成立控股子公司西安钢研,2023年成立辽宁高纳。2023年,西安钢研实现收入1.08亿元,实现净利润2085万元。业务持续拓展打开公司成长天花板,长期较快发展可期。

4、推动公司转型,成长空间广阔。公司判断未来3-5年为行业发展的关键时期,公司将致力于在这3-5年内实现转型:市场从国内转型到国内国际两个市场、产品逐步实现由坯到件的转变、部分产品从航空发动机拓展到航空领域、能源、石化领域。2024年,公司将聚焦航空航天及燃机锻铸件军品市场,大力拓展核电、飞机、石化、船舶等民品市场,进一步开拓国际石化和国际航空锻铸件市场,协同研发市场开发新产品。

5、我们预计公司2024-2026年的归母净利润分别为4.18、5.547.28亿元,对应当前股价PE分别为33、25、19倍,维持“买入”评级。

风险提示

国内高温合金自给率提升不及预期;公司业务拓展不及预期;原材料价格上涨及高温合金产品降价超出预期等。

展开全文

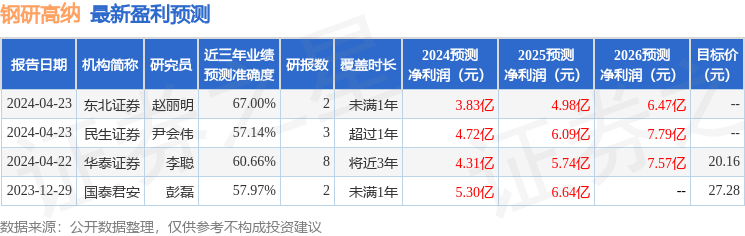

证券之星数据中心根据近三年发布的研报数据计算,东北证券赵丽明研究员团队对该股研究较为深入,近三年预测准确度均值为67%,其预测2024年度归属净利润为盈利3.83亿,根据现价换算的预测PE为36.98。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为23.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论