中国钛精矿行业发展趋势与发展前景

《2024-2030年中国钛精矿行业发展趋势与发展前景报告》报告中的资料和数据来源于对行业公开信息的分析、对业内资深人士和相关企业高管的深度访谈,以及共研分析师综合以上内容作出的专业性判断和评价。分析内容中运用共研自主建立的产业分析模型,并结合市场分析、行业分析和厂商分析,能够反映当前市场现状,趋势和规律,是企业布局煤炭综采设备后市场服务行业的重要决策参考依据。

报告目录:

第一章 世界钛精矿行业市场运行形势分析

第一节 钛精矿行业发展概况

第二节 世界钛精矿行业发展走势

第三节 钛精矿行业重点国家和区域分析

一、北美

二、亚洲

三、欧盟

第二章 中国钛精矿产业发展环境分析

第一节 中国宏观经济环境分析

一、gdp历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、 宏观经济形势预测

第二节 钛精矿行业主管部门、行业监管体

第三节 中国钛精矿行业主要法律法规及政策

一、新材料产业“十三五”发展规划

二、“十三五”国家战略性新兴产业发展规划

第四节 中国钛精矿产业社会环境发展分析

一、中国人口规模

二、分年龄结构

三、分学历结构

四、分地区结构

五、消费观念

展开全文

第三章 中国钛精矿产业发展现状

第一节 钛精矿行业的有关概况

一、钛精矿的定义

二、钛精矿的特点

第二节 钛精矿的产业链情况

一、产业链模型介绍

二、钛精矿行业产业链分析

第三节 上下游行业对钛精矿行业的影响分析

第四章 中国钛精矿行业技术发展分析

第一节 中国钛精矿行业技术发展现状

第二节 钛精矿行业技术特点分析

第三节 钛精矿行业技术发展趋势分析

第五章 中国钛精矿产业运行情况

第六章 中国钛精矿市场运行情况

第一节 行业最新动态分析

一、行业相关动态概述

二、行业发展热点聚焦

第二节 行业品牌现状分析

第三节 行业产品市场价格情况

第四节 行业外资进入现状及对未来市场的威胁

第七章 中国钛精矿所属行业主要数据监测分析

第一节 中国钛精矿所属行业总体数据分析

一、 中国钛精矿所属行业全部企业数据分析

二、 中国钛精矿所属行业全部企业数据分析

三、 中国钛精矿所属行业全部企业数据分析

第二节 中国钛精矿所属行业不同规模企业数据分析

一、 中国钛精矿所属行业不同规模企业数据分析

二、 中国钛精矿所属行业不同规模企业数据分析

三、 中国钛精矿所属行业不同规模企业数据分析

第三节 中国钛精矿所属行业不同所有制企业数据分析

一、 中国钛精矿所属行业不同所有制企业数据分析

二、 中国钛精矿所属行业不同所有制企业数据分析

三、 中国钛精矿所属行业不同所有制企业数据分析

第八章 中国钛精矿行业竞争情况

第一节 行业经济指标分析

一、赢利性

二、附加值的提升空间

三、进入壁垒/退出机制

四、行业周期

第二节 行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第三节 行业国际竞争力比较

第九章 钛精矿行业重点生产企业分析

第一节 宝鸡钛业股份有限公司

一、企业简介

二、企业经营数据

三、企业产品分析

第二节 西部金属材料股份有限公司

一、企业简介

二、企业经营数据

三、企业产品分析

第三节 攀钢集团钢铁钒钛股份有限公司

一、企业简介

二、企业经营数据

三、企业产品分析

第四节 中核华原钛白股份有限公司

一、企业简介

二、企业经营数据

三、企业产品分析

第五节 安徽安纳达钛业股份有限公司

一、企业简介

二、企业经营数据

三、企业产品分析

第十章 钛精矿行业发展预测分析

第一节 中国钛精矿行业未来发展预测分析

一、中国钛精矿行业发展方向及投资机会分析

二、 中国钛精矿行业发展规模分析

三、 中国钛精矿行业发展趋势分析

第二节 中国钛精矿行业供需预测

一、 中国钛精矿行业供给预测

二、 中国钛精矿行业需求预测

第三节 中国钛精矿行业价格走势分析

第十一章 中国钛精矿行业投资风险预警

第一节 中国钛精矿行业存在问题分析

第二节 中国钛精矿行业政策投资风险

一、政策和体制风险

二、技术发展风险

三、市场竞争风险

四、原材料压力风险

五、经营管理风险

第十二章 中国钛精矿行业发展策略及投资建议

第一节 钛精矿行业发展策略分析

一、坚持产品创新的领先战略

二、坚持品牌建设的引导战略

三、坚持工艺技术创新的支持战略

四、坚持市场营销创新的决胜战略

五、坚持企业管理创新的保证战略

第二节 钛精矿行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 投资建议

一、重点投资区域建议

二、重点投资产品建议

略••••完整报告请咨询客服

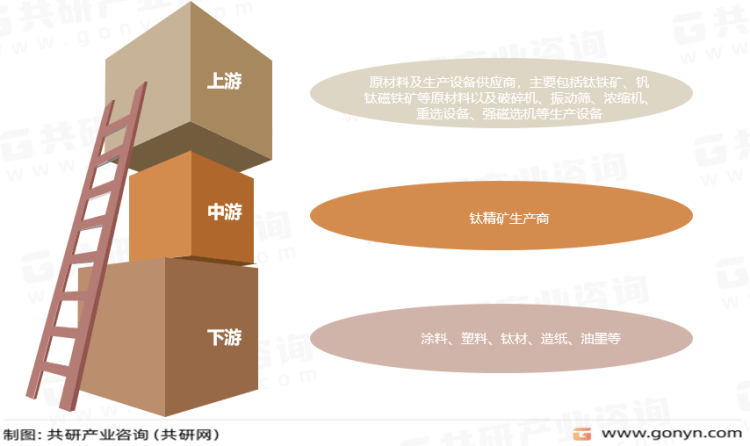

钛精矿是从钛铁矿或钒钛磁铁矿中采选出来的矿产资源,是钛白粉、海绵钛、钛渣等其他钛产品的生产原材料。钛精矿产业链上游为原材料及生产设备供应商,主要包括钛铁矿、钒钛磁铁矿等原材料以及破碎机、振动筛、浓缩机、重选设备、强磁选机等生产设备;中游为钛精矿生产商;下游为应用市场,主要包括涂料、塑料、钛材、造纸、油墨等领域。

钛精矿产业链

资料来源:共研产业咨询(共研网)

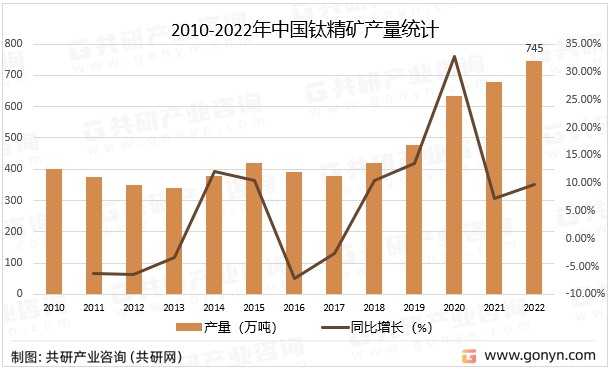

我国钛工业发展始于1954年,至今已走过近70年的发展历程。经过长期的技术引进、自主研发与应用推广,自21世纪以来我国钛工业进入高速发展阶段,产能与产量已经连续多年占据世界第一的位置,目前海绵钛产量占全球比重已经达到六成,钛加工材产量稳定增长,钛产品消费端需求旺盛,我国已成为名副其实的世界钛工业大国,2022年我国钛精矿产量达745万吨,同比增长9.7%。

2010-2022年中国钛精矿产量统计

资料来源:共研产业咨询(共研网)

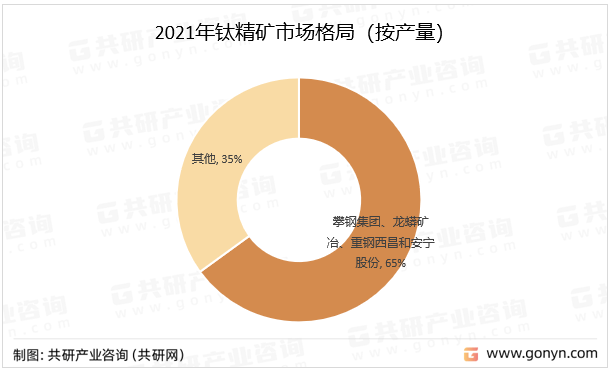

从竞争格局来看,目前攀钢集团是国内钛精矿产量最大企业,其次为龙蟒矿冶、重钢西昌和安宁股份,四家产量共计占比全国总产量为65%,行业集中较高。未来在国内双碳目标持续推进以及环保力度不断加强背景下,国内钛精矿产能结构将不断调整,中小型企业将逐渐退出市场,规模较大、技术领先的大型矿企将在产能调整中占据更多市场份额,国内钛精矿产能结构将不断优化,行业集中度有望进一步提升,行业发展潜力巨大。

2021年钛精矿市场格局(按产量)

资料来源:共研产业咨询(共研网)

评论