双碳观察 | 双碳咨询行业发展前景怎样?

摘要:

2020年9月22日,在第七十五届联合国大会一般性辩论上,中国首次正式对外提出二氧化碳排放力争2030年前达到峰值,争取2060年前实现碳中和,也即3060目标。

2021年全国两会上,碳达峰、碳中和首次被写入国务院政府工作报告,中国的“双碳”元年也正式开启。与双碳相关的各类商机也快速涌现,大有成为风口之势。

随着顶层双碳目标逐渐向下分解及进入执行期,各级政府在各工作条线上向专业机构“借力”“借脑”成为普遍做法,“碳咨询”业务也成为不少机构快速增长的业务板块。

作为双碳领域的建设者和参与者,怀着对“碳咨询市场到底有多大”、“各类项目金额体量多大”、“哪些地区项目多”等问题的好奇,我们整理了全国各省、市政府来源的历史项目数据,并借此一手数据展开分析,以期能更加细化地观察愈加红火的碳咨询市场。

蓝海有多蓝?

什么最让生意人兴奋,当然是未被开垦的蓝海市场。但以中国人的智商和勤奋,似乎任何一片蓝海热闹起来后都会迅速变红。双碳领域当然不会例外。根据爱企查等企业信息平台的数据,双碳战略提出后,“碳”相关公司注册快速增加。目前全国已有数千家碳交易相关企业,碳咨询企业保守估计全国范围内也有数百家。

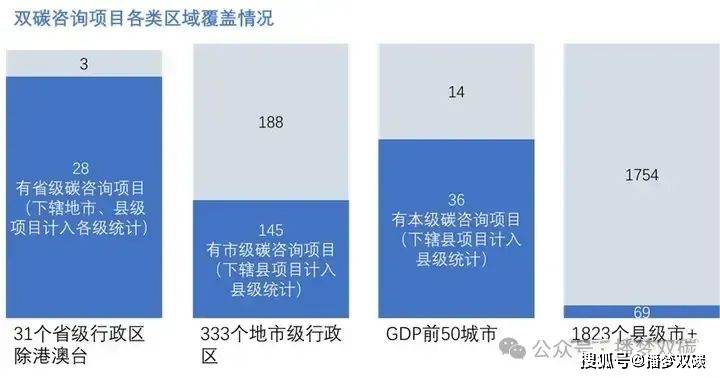

供给端热闹最主要原因当然是需求端的实际需求。根据双碳项目数据统计,全国31个省级(除港澳台)区域中的绝大部分已有本级碳咨询项目发布或落地,省一级的前期双碳项目(主要是方案、规划类)需求实际已经得到相当程度的释放,尤其是区域整体碳达峰实施路径类项目。但部分省份各职能条线的规划和方案类项目还有一定项目机会,如能源领域、交通运输领域等。

在地级市层级,情况对觊觎这块市场蛋糕的咨询服务企业而言,要显得更为乐观。目前我国333个地级行政区域中,一大半还未有本级双碳咨询项目落地。当然,非常合乎逻辑的是:经济排名靠前的城市在双碳领域的规划及措施也相对更领先,GDP前50城市有相关项目的比重也达到了约2/3。

当视角的“颗粒度”到了县(地级市的行政区级别为县级,但本研究将其计入地级市层级项目),蓝海也终于抵达。1823个县级市和县城中,仅69个出现了双碳项目。考虑到我国不少县级市和县城也具有丰富的碳资产资源,百强县中也不乏产业大县,有理由相信:未来县城(当然,也包括同为县级的市辖区)将成为碳咨询服务企业的增量市场区域。

展开全文

碳咨询项目够支撑起一家上市公司吗?

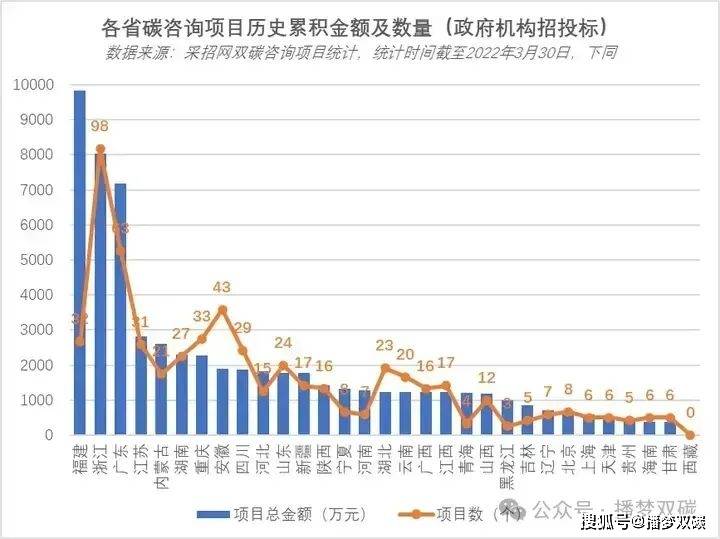

个人有一个观点:对于任何一个新兴产业而言,出现第一家上市公司是一个里程碑事件。作为双碳这个万亿级市场的子板块,双碳咨询出现至少一家上市公司只是时间问题。但从目前的政府招投标项目体量来看,可能这还需要一段时间:我们通过招投标网站对政府来源历史双碳咨询项目统计,共收集了608个项目信息,项目总金额6.1亿元。考虑到招投标数据平台收录信息的不完整性和未招投标项目,历史政府端双碳项目总金额估计在10亿元规模。在目前较低的产业集中度情况下,这一市场容量还较难支撑一家上市公司。

在各省视角,从双碳项目数量和金额体量来看,各地项目释放主要有三个动因:一是经济体量,长期占据GDP排行前几位的浙江、广东和江苏项目金额也位列前排;二是政治因素:具有顶层政治光环,且在各类政治经济改革经常扮演引领区域的浙江省项目数远超其他省份,而也有政策因素加成的福建省项目金额排名最高;三是低碳资产资源丰富的区域,项目总金额排名前列的内蒙古及新疆不少项目都为碳资产开发相关。

都有啥项目?

咨询是个筐,什么都能装。咨询本身就是一个非常宽泛笼统的概念,所以,将一个领域的咨询项目分类分析,并不算容易。但为了探究现阶段双碳咨询项目的特点,我们还是为手头的数据库打上了项目类型的标签。

双碳咨询项目各类型分布

项目类型总金额(万元)项目数量(个)平均单价(万元)实施路径/方案34929.939089.6碳盘查/碳核查9429.342224.5其他专项咨询3415.534100.5碳资产开发/管理2923.820146.2示范创建2898.326111.5平台建设2027.32196.5政策研究1701.712141.8排放清单1630.32565.2产业绿色发展902.51182.0摸底评估561.61635.1评价认证373.0941.4

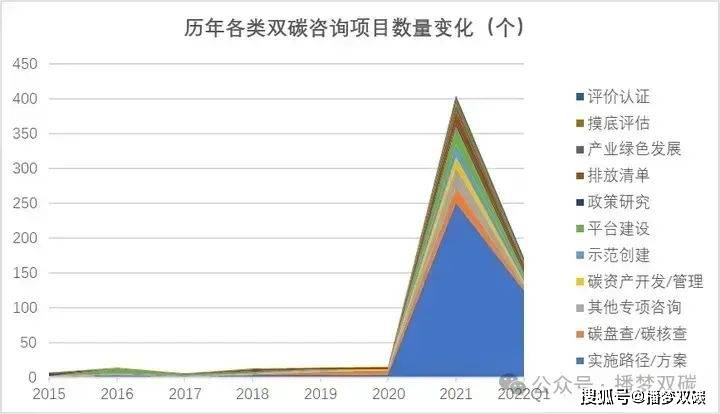

现阶段数据的分析结果并不太让人意外,双碳目标提出至今仅一年有余。各级政府和各职能政府机构现阶段工作还多着力于规划设计。因此实施路径/方案类项目无论是项目金额还是项目数量都占了大头(半数以上)。而这类项目在2020年9月之后集中大量出现,也构成了双碳咨询市场的主要增量。

而碳盘查/碳核查及碳资产开发/管理是前阶段(由《京都议定书》、《巴黎协定》等国际协议催生的碳市场阶段)相对成熟的项目类型,已形成较为稳定的市场。虽然在这一波碳风口时期项目数量也有所增加,但增长幅度远比不过实施方案类项目。

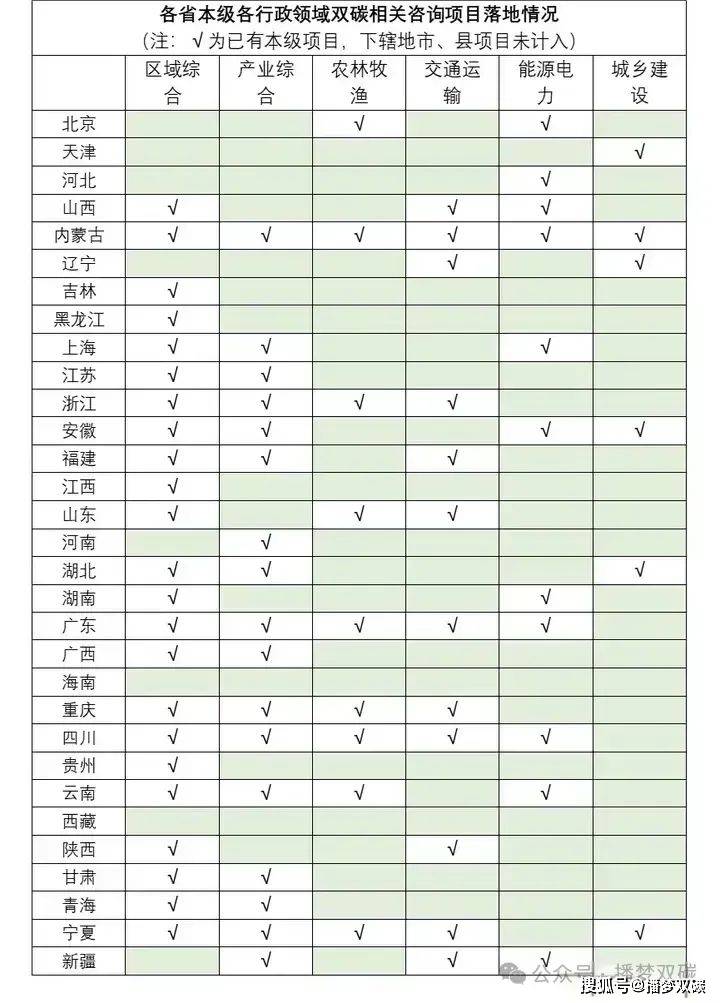

而在所属职能领域方面,由于此阶段占项目类型主流的实施方案项目相关领域多为一定行政区域内的综合方案,因此,区域总体方案也是已释放项目行政职能领域的主流。除此之外,产业相关项目也占了相当比例,包括产业综合及与双碳相关的重点碳减排行业、创造“负碳”的新能源产业等。而诸多政府职能领域中,承接国务院去年发布的“2030年前碳达峰行动方案”中相对应工作内容的:创造碳指标的农林;市政公用范畴中的减排重点交通运输、能源电力、城乡建设成为政府推进双碳工作的常规动作。顺此思路进一步统计分析各省各行政区域中各“常规动作”完成情况,不难发现,虽然大部分省份已经有省级双碳咨询项目落地。但在各职能领域条线上,还有不少机会。

(招投标网站项目数据存在一定不完整性,本表格各省情况可能存在偏误,仅定性反映省级碳咨询市场开发情况,各省机遇情况仅供参考)

所属职能领域双碳项目分布

项目领域项目总金额(万元)项目数量(个)区域综合33948.7360产业综合12001.878农林牧渔3149.530交通运输2829.428能源电力2464.833交易平台1879.513城乡建设1044.720行政管理1041.810产业-化工579.28国土规划525.04环保大气470.86自然资源287.03产业-新能源284.74产业-有色金属114.31产业-新材料112.83产业-钢铁有色78.01产业-建材62.52产业-水泥58.71商业贸易49.01产业-焦化40.01科技创新15.01

工业园区/功能区视角

分析视角移至工业园区:608个项目中,有55个出自工业园区和功能区。其中有19个项目源为国家级经开区和国家级高新区。相对300+的此类园区总量,工业园区的双碳咨询项目的释放比率目前还不算高。考虑到工业减碳及产业绿色发展在国家双碳战略中所占的重要地位,工业园区的双碳咨询需求极可能加速释放,在第一波总体部署类项目落地后成为双碳咨询市场增长的主要驱动力。

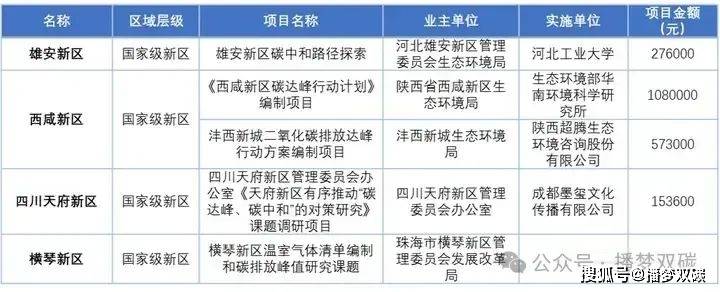

另外值得一提的是,中国19个国家级新区中的4个实施了相关双碳咨询项目。作为承接国家和地方政府特定发展战略的重要功能区域,这些国家级新区也将成为双碳战略实施的重要区域。

总结

当年雷布斯说过的一句“风大的时候,猪都能飞起来” 让 “风口猪”成为不少预见重大机遇的行业与企业的代名词。碳咨询已经站在风口了吗?从政策势能上来说,当然,现在还有多少行业能确定性地蓬勃发展10年以上?双碳行业当然算其中最具确定性的一个。但从项目体量和数量来看,仅碳咨询这一块的市场,规模还比较有限。虽然还有不少非常具有拓展潜力的地市、县级下沉市场和各政府职能领域市场机遇,但少则几万、多也就数百万元的单个项目规模也确实显得没有那么性感。

我们认为,虽然政府类碳咨询需求已呈现爆发之势。但双碳咨询产业真正爆发,甚至诞生这一领域的上市公司,可能还需要再添一把火。这把火是大型企业的碳咨询?是进出口相关的碳足迹咨询服务?还是CCER全国市场重启之后的碳交易咨询?不知道,但不少创业者和从业者已经在为此努力。

评论