天风证券:给予歌力思买入评级

天风证券股份有限公司孙海洋近期对歌力思进行研究并发布了研究报告《国内表现靓丽,期待海外修复》,本报告对歌力思给出买入评级,当前股价为7.58元。

歌力思(603808)

公司发布2023年年报及2024年一季报

公司24Q1收入7.49亿元,同增12.5%;归母净利0.29亿元,同减38.3%;扣非归母0.30亿元,同减26.4%。

公司23Q4收入8.50亿元,同增30.9%;归母净利-0.31亿元,同增49.8%;扣非归母-0.47亿元,同增29.4%。

23年收入29.15亿,同增21.7%;归母1.06亿,同增416.6%;扣非归母0.80亿元,同增1515.1%。营业收入变动原因:①23年内随着经营环境恢复正常,公司多品牌矩阵协同推动收入增长。②成长期品牌抓住国内市场扩张的良好时机高效拓展,有助于收入的持续增长。③公司线上多品牌多平台的战略取得良好成效,线上销售收入增长。

公司拟派发现金红利0.87亿元(含税),分红率82.63%。

分销售渠道,23年线下销售收入24.86亿,同增23.5%,毛利率71.1%,同增5.7pct;线上销售收入3.93亿元,同增12.0%,毛利率56.3%,同减2.3pct。

分门店类型,23年直营收入23.98亿元,同增23.9%,毛利率71.7%,同增4.7pct;加盟收入4.8亿元,同增12.2%,毛利率55.9%,同增3.2pct。截至23年年底,公司门店合计达652家,净增39家,其中直营店504家,净增44家。

23年毛利率67.8%,同增4.0pct;净利率5.6%,同增3.2pct。

销售/管理/财务/研发费用率分别为46.1%/8.3%/0.6%/2.5%,同比-1.3pct/-1.0pct/-0.8pct/+0.3pct。销售费用变动主要系收入增长,直营店增加,人工费用、店铺费用、广告费等均有增加。财务费用变动主要系本期借款利息支出降低以及由于汇率变动产生汇兑损失所致。研发费用变动主要系本期公司产品研发项目增加,相关人员工作工时转入研发费用所致。

多品牌矩阵国内市场实现突破,持续深入数字化转型

公司在国内市场为长期发展加大投入的策略实现了良好的收效,新开门店的销售有效提升,费用控制进一步优化,使得公司国内业务利润得以大幅回升,超过了21年的同期水平。公司采取多品牌多平台的线上发展战略,线上实现全面突破,线下优质门店高效扩张,成长期品牌抓住国内市场的良好发展时机,在较短时间内实现了门店数量的快速增加。持续完善与强化由代言人矩阵、虚拟数字人、官方账号、明星艺人达人博主、VIP、VIC以及KOS终端导购构成的流量矩阵,通过公域与私域全面放大品牌声量,为电商平台和终端门店有效引流。

公司持续深入全渠道数字化管理系统的搭建,打通品牌数据,实现了跨品牌、跨渠道的数据交互,通过上线达摩会员管理系统,构建了集团层面的会员管理体系,通过数据回流分析生成会员画像与相应营销互动策略,借由自动化引擎在微信等社交平台实现全域内容管理与触达,并最终构建多品牌数字化全渠道营销闭环。

展开全文

调整盈利预测,维持“买入”评级

公司经营模式主要为自有品牌与收购品牌专业零售商模式,以设计研发、采购、生产、销售与营销为核心,强调对材料采购、产品规划、生产销售等环节的有效控制。打造了适应高端多品牌矩阵的营销体系,灵活覆盖线上线下各个平台与渠道,在品牌推广端形成了明显的协同效应。考虑到公司24Q1业绩承压,线上毛利率减少,我们调整盈利预测,预计公司24-26年归母净利分别为2.41/3.15/3.79亿元(24-25年前值分别为3.08/3.51亿元),EPS分别为0.65/0.85/1.03元/股,对应PE分别为12/9/7X。

风险提示:外部市场环境发生不利变化导致业绩下滑的风险;不能准确把握时装流行趋势的风险;产品被仿冒及非法网购的风险;传统电商渠道流量红利消退,新型电商渠道拓展不利导致的风险等。

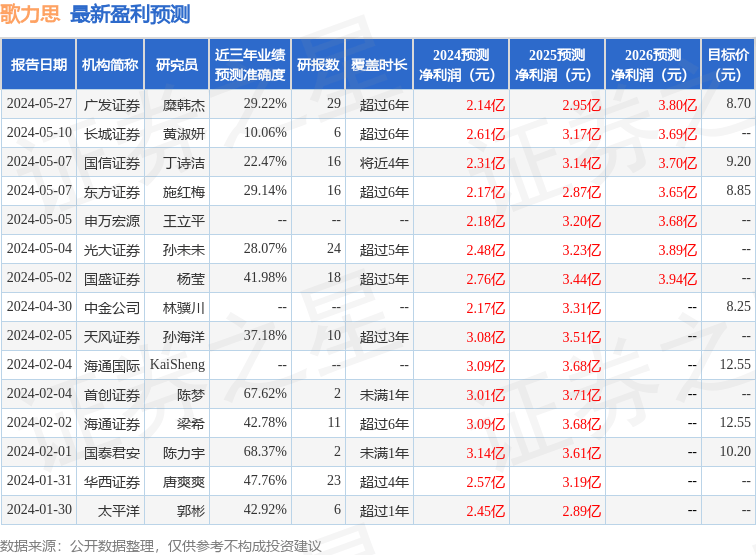

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值为68.37%,其预测2024年度归属净利润为盈利3.14亿,根据现价换算的预测PE为8.92。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级5家;过去90天内机构目标均价为8.98。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论