国金证券:给予福斯特买入评级

国金证券股份有限公司姚遥,张嘉文近期对福斯特进行研究并发布了研究报告《毛利率现改善趋势,格局稳固份额回升》,本报告对福斯特给出买入评级,当前股价为25.92元。

福斯特(603806)

业绩简评

4月12日公司披露2023年报,全年实现营收225.89亿元,同比+20%;归母净利润18.5亿元,同比+17%。其中,Q4实现营收59.39亿元,同比+11%、环比-2%;归母净利润4.19亿元,同比+828%、环比-23%;扣非归母净利润3.75亿元,环比-27%。

经营分析

环节整体承压背景下,综合竞争优势保障份额提升、盈利领先。受益下游光伏需求持续增长,公司2023年实现光伏胶膜出货22.49亿平,同比+70%,测算市场份额提升;其中Q4出货约6.5亿平,环比略增。Q4光伏EVA树脂价格快速下跌,公司计提存货减值约0.5亿元,导致胶膜盈利承压;24Q1光伏EVA树脂及胶膜价格修复,叠加3月起光伏组件排产快速提升,Q1公司盈利有望修复。2023年胶膜行业竞争激烈、环节整体盈利承压,公司凭借成本、产品结构、装备自制等综合优势保持盈利能力相对领先及稳定,同时市场份额在高基数下实现增长;在下游组件环节竞争激烈、大部分二三线胶膜企业盈利及现金流承压的背景下,2024年公司有望持续凸显竞争优势,推动份额提升,巩固龙头地位。

非经常性减值损失及费用影响Q4业绩表现,毛利率显著修复。Q4公司毛利率环比增长3.2PCT至16.25%,但净利率下滑2.0PCT至7.03%,主要因公司计提了较多非经常性减值损失及期间费用:1)Q4公司部分光伏电站所在的杭州长江汽车公司破产,计提固定资产减值损失0.41亿元;2)公司2023年计提信用减值损失1.62亿元,其中Q4计提0.66亿元;3)2023年12月公司发布2023-2025年光伏事业合伙人计划,2023年销售、管理费用中分别计提0.03、0.20亿元专项资金用于实施当期计划。

背板、感光干膜、铝塑膜多领域排名提升。2023年公司实现光伏背板/感光干膜/铝塑膜出货1.51/1.18/0.10亿平,分别同比增长23%/5%/68%:1)背板销量跃升至全球第二,启动海外产能扩张,进一步提升竞争力;2)感光干膜业务不断进行客户拓展,对冲PCB产业增速放缓;3)铝塑膜业务进入销售放量阶段,未来随着产能扩张和客户拓展,行业排名有望进一步提升。

盈利预测、估值与评级

根据我们对产品价格的最新判断,下调公司2024-2025年归母净利润预测至26(-17%)、33(-18%)亿元,新增2026年预测40亿元,当前股价对应PE为18/15/12倍,维持“买入”评级。

风险提示

原材料价格波动超预期;竞争格局恶化。

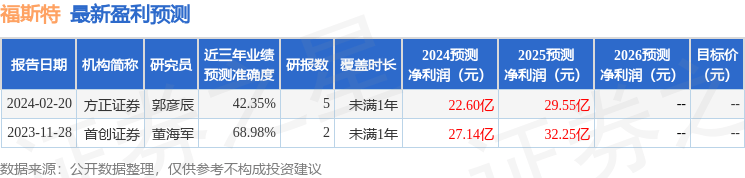

证券之星数据中心根据近三年发布的研报数据计算,首创证券董海军研究员团队对该股研究较为深入,近三年预测准确度均值为68.98%,其预测2024年度归属净利润为盈利27.14亿,根据现价换算的预测PE为12.7。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为90.18。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论