中泰证券:给予国能日新买入评级

中泰证券股份有限公司闻学臣,刘一哲近期对国能日新进行研究并发布了研究报告《营收结构持续优化,创新业务加速突破》,本报告对国能日新给出买入评级,当前股价为39.31元。

国能日新(301162)

投资要点

4月12日,国能日新发布2023年报。2023年公司实现营收4.56亿元,同比增长26.89%;归母净利润0.84亿元,同比增长25.59%;归母扣非净利润0.71亿元,同比增长16.32%。

功率预测业务营收结构持续优化,研发新品拓展业务纵深。2023年公司功率预测业务营收2.68亿,同比增长3.15%,毛利率69.48%同比+1.99pcts。2023年公司持续保持新能源功率预测领域的领域优势,当年新增覆盖电站632家,总覆盖电站数进一步增至3590家。分业务来看,2023年公司功率预测服务费收入1.60亿元,同比增长18.75%,持续稳定增长;设备收入0.64亿同比增长0.67%,升级改造收入0.44亿同比下降28.74%。整体来看,公司功率预测业务在新能源装机快速发展的背景下保持较快增速,且服务费占比持续增加,营收结构持续改善,毛利率亦持续提升。同时,在原有功率预测业务基础上,报告期内公司针对异常天气现象频发的现象,其功率预测系统对气象预警功能、预测数据展示、数据上报等方面进行持续优化迭代,并完成多个省区部分风光电站的异常气象预报预警功能改造升级工作。此外,通过研究更长周期的数值天气预报,公司延长功率预测时长,并研发中长期发电量预测功能。

并网控制业务加强布局,场景不断突破。2023年公司并网控制业务实现营收0.97亿元,同比+75.81%,其中升级改造收入0.10亿元,同比+204.55%。该业务高增长主要系当期新增集中式装机持续高增,并网与压力增加之下对监测、调节需求高增,从而带来较多业务量,同时分布式产品销售覆盖山东、河南、江浙等9省份;此外,报告期内控制类产品在风光储协同控制领域持续突破,从控制策略和通信规约层面全面兼容风储、光储及独立储能电站的功率控制功能,从而提高场站经济效益,带来新业绩增量。

创新业务快速增长,新产品新业务布局加速。2023年公司创新业务实现营收2486万元,同比+124.62%。具体来看:1)电力交易:公司电力交易相关产品已在山西、甘肃、山东等五省份陆续得到应用,并加快拓展用户侧电力交易场景,用户侧电力交易解决方案已进行产品预研并尝试拓展至山西、山东、甘肃等用户侧市场;2)储能EMS:产品能力进一步升级,并针对工商业储能场景开发工商业储能智慧解决方案“储能云管家”,开展储能全生命周期运营管理服务;3)虚拟电厂:公司通过控股子公司国能日新智慧能源作为公司参与虚拟电厂运营业务的市场主体,报告期内公司已获得西北五省及华东、华北部分省份聚合商准入资格,同时公司持续拓展并签约工业负荷、中央空调、充电桩等优质负荷资源用户。4)微电网业务:23年5月公司发布微电网能源管理系统”,并在报告期内完成了尼日利亚、南非等非洲区域的“离并网切换型微电网系统”和欧洲区域的“分时电价微电网系统”等多个微电网项目的落地并实现平稳运行。

盈利预测与投资建议:结合公司2023年报,我们调整并新增2026年盈利预测。我们预计公司2024-2026年营业收入分别为5.79/7.25/9.01亿元(2024-2025年前预测值为6.30/7.96亿元),归母净利润分别为1.07/1.49/2.06亿元(2024-2025年前预测值为1.27/1.66亿元),对应PE分别为36/26/19倍,维持“买入”评级。

风险提示事件:虚拟电厂、电力市场化政策落地不及预期的风险;产品与技术研发不及预期的风险;行业竞争加剧的风险等。

展开全文

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达81.51%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为36.42。

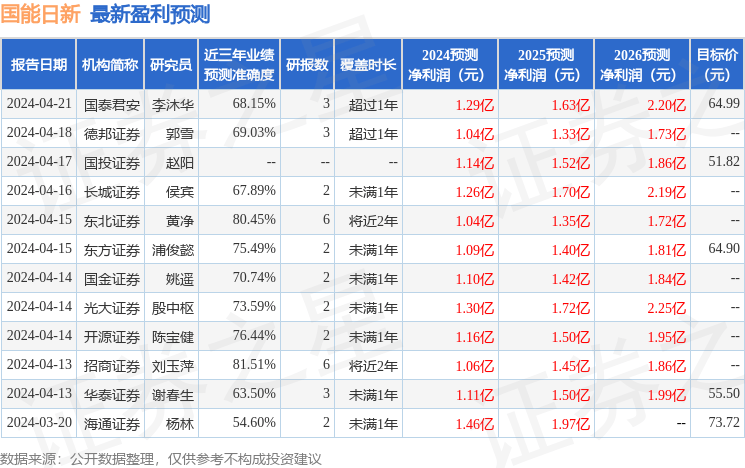

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为67.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论