国金证券:给予福瑞达买入评级

国金证券股份有限公司罗晓婷近期对福瑞达进行研究并发布了研究报告《化妆品增长稳健,经营持续向好》,本报告对福瑞达给出买入评级,当前股价为7.95元。

福瑞达(600223)

业绩简评

公司4月29日公告1Q24营收8.91亿元、同比-30%,归母净利润5904万元、同比-54%(主要系去年同期地产业务剥离产生投资收益),扣非净利润5202万元、同比+242%(主要系化妆品利润增加、地产业务拖累消除)。

经营分析

化妆品:渠道优化+新品放量+核心老品升级,瑷尔博士&颐莲3Q23增长提速、4Q23延续亮眼表现、1Q24稳健增长。1Q24化妆品业务营收5.44亿元、同比+15.12%,毛利率同比略下降0.67PCT至62.19%。

瑷尔博士:1Q24营收2.94亿元、yoy+20.63%(3Q23/4Q23同比+34%/+45%)。24年稳步推进益生菌线水乳升级、闪充线的闪充面霜升级以及摇醒系列水乳和面膜上市,期待闪充系列助力品牌向高客单&抗老赛道更进一步拓展。

颐莲:1Q24营收2亿元、yoy+17.45%(3Q23/4Q23同比+45%/+42%)。产品端,24年继续聚焦高保湿心智,持续加码投入第一大单品玻尿酸喷雾,提升以面霜为代表的二梯队产品销售占比。

其他品牌:1Q24营收5000万元、同比-15%、有所承压,预计系资源聚焦颐莲和瑷尔博士两大主营品牌所致。

医药板块承压。1Q24医药营收1.1亿元,yoy-23%。销售端寻求效率提升,核心产品实行全品规全渠道品种主理人制,拓展销售渠道、提高市场覆盖率,开展产品组合包销售。

原料及衍生产品、添加剂增长平稳。1Q24营收0.84亿元、同比+10.3%,提高毛利较高的化妆品级透明质酸销售占比,拓展透明质酸在医美、纸巾、洗护等领域的应用,重组胶原蛋白赛道布局有序推进中。

盈利预测、估值与评级

展望24年,地产业务完全剥离,卸下包袱轻装上阵、聚焦化妆品&医药主业;管理层换届完成、内部治理&激励持续优化,瑷尔博士&颐莲势能望继续向好。

预计24-26年归母净利润为3.45/4.27/5.17亿元,同比+14%/+24%/+21%,对应24-26年PE分别为25/20/16倍,维持“买入”评级。

风险提示

化妆品竞争加剧,新品牌孵化不及预期,新品发展不及预期

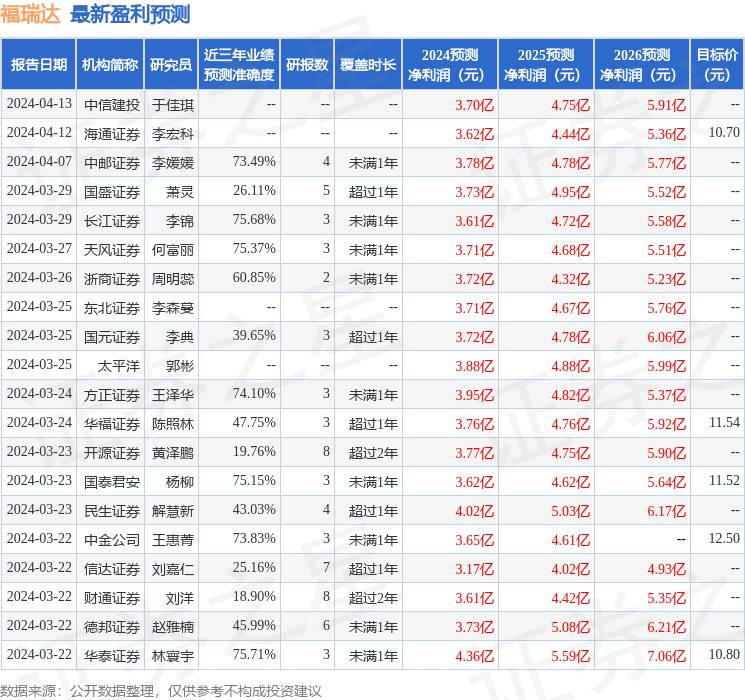

证券之星数据中心根据近三年发布的研报数据计算,华泰证券林寰宇研究员团队对该股研究较为深入,近三年预测准确度均值为75.71%,其预测2024年度归属净利润为盈利4.36亿,根据现价换算的预测PE为19.51。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级24家,增持评级3家;过去90天内机构目标均价为11.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论