开源证券:给予国金证券买入评级

开源证券股份有限公司高超,卢崑近期对国金证券进行研究并发布了研究报告《国金证券2023年报及2024一季报点评:投行业务承压,一季度自营高基数导致业绩同比下降》,本报告对国金证券给出买入评级,当前股价为8.77元。

国金证券(600109)

投行业务承压,一季度自营高基数导致业绩同比下降

2023年公司营业收入/归母净利润为67.3/17.2亿元,同比+17.4%/+43.4%,加权平均ROE5.39%,同比+1.22pct。2024Q1营业收入/归母净利润14.8/3.7亿,同比-24.0%/-38.6%,年化ROE4.48%。2023年下半年以来投行业务承压,自营投资是业绩主要影响因素。考虑公司投行业务承压,我们下调公司2024-2025年归母净利润预测至18/21亿元(调前22/26),新增2026年预测24亿元,同比+6%/+15%/17%,EPS分别为0.5/0.6/0.7元。公司2023年股利支付率达30%(历史5年平均为11.3%),对股东回报重视程度提升。公司投行品牌优势较强,未来仍坚定落实以投行为牵引的战略,加强业务协同。当前股价对应2024-2026年PB0.9/0.9/0.8倍,维持“买入”评级。

投行业务承压,经纪市占率提升,代销金融产品规模逆势增长

(1)2023年/2024Q1投行净收入13.4/2.3亿元,同比-21%/-43%。2023年/2024Q1公司IPO收入5.9/0.4亿元,同比-40%/-43%,IPO承销规模市占率2.08%/1.77%。公司投行业务项目与人力储备相对充足,截至2024年4月24日,公司IPO总储备量32单,行业排名第6,保荐代表人299名,在全部保荐机构中排名第9。(2)2023年/2024Q1公司经纪净收入16.5/3.8亿元,同比-0.1%/-1.3%。公司2023年股基市占率1.27%,同比+0.12pct。2023年代销收入1.9亿元,同比+2.1%,代销金融产品规模4258亿元,同比+13%,逆势增长。(3)2023年/2024Q1资管业务实现0.9/0.2亿,同比-32.1%/-8.8%。

付息债务规模增加导致利息支出增加,Q1自营投资受高基数影响同比下降(1)2023年/2024Q1公司利息净收入分别12.1/2.7亿元,同比-13.5%/-12.5%。2023年/2024Q1两融业务市占率达1.57%/1.53%,较2022年末的1.32%有所提升,利息净收入同比下降主因付息债务规模明显增加导致利息支出同比增加,2023年付息债务规模同比+37%。(2)2023年公司自营投资收益16.4亿,同比+644.5%,自营金融资产规模+19.2%,自营投资收益率4.7%,较2022年的0.7%明显改善。2024Q1公司自营投资收益4.3亿元,同比-40%,年化自营投资收率4.92%,2024Q1沪深300/中证综合债分别+3.1%/+2.1%(2023Q1分别+4.6%/+0.9%)。

风险提示:股市波动使得自营投资收益有波动;受政策影响投行业务有不确定性。

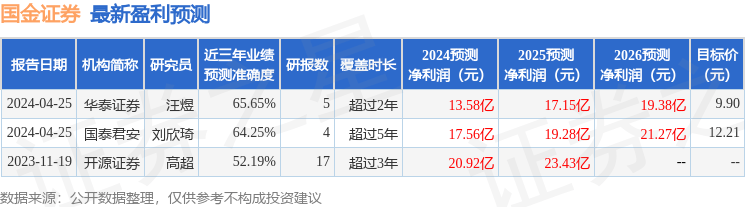

证券之星数据中心根据近三年发布的研报数据计算,华泰证券汪煜研究员团队对该股研究较为深入,近三年预测准确度均值为65.65%,其预测2024年度归属净利润为盈利13.58亿,根据现价换算的预测PE为22.81。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论