国元证券:给予中航高科增持评级

国元证券股份有限公司马捷近期对中航高科进行研究并发布了研究报告《首次覆盖报告:净利润保持快速增长,复材主业成长可期》,本报告对中航高科给出增持评级,当前股价为17.64元。

中航高科(600862)

报告要点:

聚焦“航空新材料”和“高端智能装备”,公司业绩保持快速增长公司采取“集团管控型”经营管理模式,总部是成果转化统筹规划和资本运作的平台,各业务板块以子公司形式独立经营。公司主营业务分为“航空新材料”和“高端智能装备”两大板块,业务范围涵盖航空新材料、高端智能装备、轨道交通零部件等应用领域,拥有航空工业复材、优材百慕、航智装备、万通新材四家全资或控股子公司。2019-2023年公司营业收入年均复合增速为17.90%,归母净利润年均复合增速为16.94%。2023年,公司实现营业收入47.8亿元,同比增长7.5%;实现归母净利润10.3亿元,同比增长34.9%。业绩表现好于预期,主要系产品结构变化、降本增效及规模效应影响,2023年单四季度净利润1.87亿元,同比增长98.4%。

航空工业复材是我国航空领域唯一专业从事复材研发工程化的单位子公司航空工业复材主要产品为航空复合材料原材料、民用航空结构件和关键零组件,面向国内航空市场和非航空市场领域。作为我国航空领域唯一一家专业从事复合材料研发工程化的单位,承担了航空工业集团绝大多数在研在产航空装备的复合材料原材料及中间材料的生产与交付;承担了AG600、C929系列等多项型号研制及攻关任务,突破了多项关键制造技术,保证了各型号转阶段等重要里程碑节点。2023年,航空工业复材持续优化预浸料生产管理,深度挖潜、增线扩能,全面完成年度生产任务,交付及时率超过97%,全年营收45.15亿元,同比增长6.01%,净利润10.88亿元,同比增长30.20%,实现了主要经营指标质的有效提升和量的合理增长。

优材百慕是国内最大的民航飞机用钢制刹车盘副供应商

子公司优材百慕主要产品为民航飞机用航空器材、轨道车辆制动产品、非航防务用复合材料制品、特种车辆制动产品。优材百慕是国内最大的民航飞机用钢制刹车盘副供应商,持续推进民航飞机刹车盘副的国产化替代和高速列车刹车组件的应用推广。根据国际航协IATA的预测,2023年全球航空业的总收入将达到8,960亿美元,实现9.7%的年增长。随着中国经济的进一步复苏,客用和货运的商业航班将会持续增加,2024年后航空业的韧性将进一步体现,行业复苏势头将进一步加强。2023年优材百慕着力提升产能,积极开拓市场,国际市场订单大幅增长,全年实现营收1.54亿元,同比增长95.76%;实现净利润1374.29万元,同比增长2861.83%。资本运作方面,在2022年完成优材百慕第一阶段增资扩股基础上,继续完善方案推动第二阶段相关产业投资者引进工作,促进优材百慕做强做优做大。

强化航空复材研发创新,战略布局低空经济飞行器

公司加大自主创新科技投入,推动新材料及高端装备业务研发,2023年研发投入1.81亿元,申请受理专利46项,获授权专利26项,截至2023年底有效专利271项。航空工业复材完成C929前机身上壁板试生产验证(PPV)壁板研制;完成商用航空发动机复材关键零组件的研制和交付;突破国产高性能碳纤维预浸料制备关键技术,完成新型碳纤维预浸料的首次交付。大飞机、低空飞行器等战略新兴产业是公司未来业务布局的重要方向,公司已为低空电动飞行器头部企业提供复合材料原材料产品。

公司毛利率与净利率增长显著,期间费用率小幅提升

展开全文

2023年公司毛利率为36.75%,同比增加5.81pct;净利率为21.71%,同比增加4.45pct。2023年公司期间费用率为11.18%,同比增加1.02pct。其中,销售费用0.32亿元,同比增加13.78%,销售费用率为0.67%,同比增加0.04pct,主要系人工成本、市场推广费及差旅费等增加。管理费用3.55亿元,同比增加25.12%,管理费用率为7.44%,同比增加1.05pct,主要系人工成本、修理费及首批(台套)产品保险费等增加。研发费用1.76亿元,同比增加7.46%,研发费用率为3.67%,与2022年持平,公司研发费用增加主要系航空新材料研发投入增加。

多个产能建设项目进展顺利,助力公司销售规模扩张

航空预浸料方面,公司在北京顺义航空产业园区新建1座预浸料生产厂房和1座物料储存配送中心,项目计划总投资43180万元,2023年完成投资额13299万元,累计完成投资额27267万元。目前已完成地基处理和地下基础部分建设,项目工程建设部分基本完成,并已完成重要设备采购及合同签订,预计2024年可投入使用。炭材料制品方面,公司为满足航空、航天及防务领域炭材料制品的市场需求,提高产品质量,扩大产品产能,优材百慕建设一条炭材料制品生产线,计划总投资6800万元,2023年内完成投资额3603万元,已完成主要工艺设备采购、安装调试并投产试运行。此外,为满足民机复合材料需要,公司开展航空工业复材5号厂房铺丝间改造建设项目,2023年项目已完成竣工决算投入使用,项目实际投资总额为2905万元。

投资建议与盈利预测

随着全球航空业的不断复苏,航空工业复合材料的需求将加速释放,保持快速增长的态势。公司作为我国航空复合材料技术和产业的先行者,继承了航空工业多年积累的航空复合材料原材料生产技术,有望深度受益行业发展。我们预计2024-2026年,公司归母净利润分别为:12.03、15.40和17.11亿元,按照最新股本测算,对应基本每股收益分别为:0.86、1.11和1.23元/股,按照最新股价测算,对应PE估值分别为20.66、16.15和14.54倍,给予公司“增持”的投资评级。

风险提示

原材料价格波动风险、产能投资项目进展不及预期风险、行业竞争加剧风险。

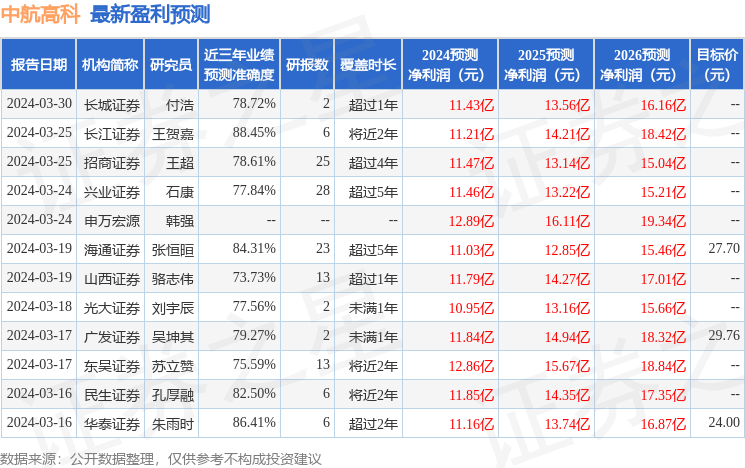

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利11.21亿,根据现价换算的预测PE为22.05。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为26.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论