中航证券:给予希荻微买入评级

中航证券有限公司刘牧野近期对希荻微进行研究并发布了研究报告《收入同比高增,新品储备+业务整合驱动成长》,本报告对希荻微给出买入评级,当前股价为10.94元。

希荻微(688173)

下游复苏叠加业务整合,收入快速增长

2024年一季度公司实现收入1.23亿元(同比增速205.94%,环比增速-7.20%),归母净利润-0.49亿元(同比增速-191.09%,环比增速30.47%)。公司收入增长显著,主要受消费电子市场回暖影响,客户需求较去年同期有明显的上升。

公司较去年同期增加了音圈马达驱动芯片业务,由于音圈马达驱动芯片业务处于过渡阶段,公司按净额法确认音圈马达驱动芯片业务收入,对公司整体营业收入贡献尚较少。

若收入包括全部音圈马达驱动芯片业务,2024年一季度公司所有产品线总出货金额为人民币2.65亿元,较上年同期增长560.42%,其中公司产品线音圈马达驱动芯片业务出货量1.58亿元,为同期出货量增长的主要增长点。

加码研发投入,专注云计算、车载芯片研发

公司持续扩充研发队伍,研发人员在2023年底达到184人,较2022年增长52人。公司在海外拥有大量的研发人员,参考当地的薪酬水平,其用工成本相对较高,拉高了公司的人均研发费用。公司海外研发团队主要包括两个研发方向,一个是对服务器的先进架构和SOC电源架构的研究,另一部分是对汽车芯片产品的开发,包括车载高/低边开关、高性能的LDO和带完整功能安全的PMIC。

提升AI手机续航,硅负极DC-DC芯片有望打开成长空间

硅基负极电池凭借其在锂电应用中高能量密度、高倍率等优势,在动力电池和消费电子等市场,硅基负极已实现应用。除特斯拉推进应用硅基负极的4680电池商用外,奔驰、宝马、保时捷、沃尔沃等车企也在跟进。小米、荣耀等手机品牌在2023年发布的新品中也创新使用了硅碳负极。

希荻微推出的HL7603,是一款专为硅负极锂离子电池设计的DC-DC芯片,充分利用了硅负极电池在3.4V至2.7V的电压范围内的额外容量,极大提升了搭载HL7603的AI手机相比采用传统的锂电池手机续航时间。公司认为目前市场上尚未发现其他产品能同时满足低Vin阈值和高输出电流的技术要求,所以有望凭借HL7603在市场中占据先手。同时,该产品在移动和可穿戴设备、平板电脑和配件等其他单电池便携式应用中的优化性能,也将为其后续应用场景的进一步拓展,提供广阔的市场空间。

投资建议

假设公司保持高研发投入,新产品逐渐放量,带动毛利率小幅回升,同时谨慎预期公司音圈马达驱动芯片业务并表进度,预计公司2023-2025年分别实现归母净利润-1.79亿元、-0.95亿元、0.24亿元。当前股价(2024年5月14日)对应PE分别为-25.21、-47.52、187.26倍。公司储备的AI服务器电源、硅负极电源芯片有望在远期对公司业绩贡献超预期的弹性,维持“买入”评级。

风险提示

展开全文

下游消费疲软的风险、客户集中的风险、新品研发不及预期的风险、行业竞争加剧的风险

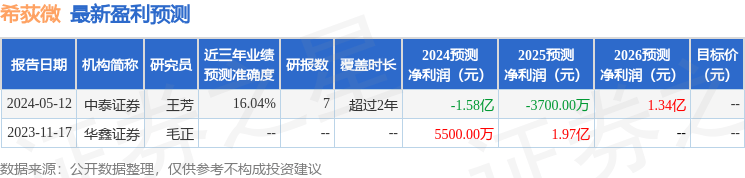

证券之星数据中心根据近三年发布的研报数据计算,中泰证券王芳研究员团队对该股研究较为深入,近三年预测准确度均值为16.04%,其预测2024年度归属净利润为亏损1.58亿。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论