中航证券:给予国茂股份买入评级

中航证券有限公司邹润芳,卢正羽,闫智近期对国茂股份进行研究并发布了研究报告《静待通用制造业回暖复苏,多元化布局驱动成长》,本报告对国茂股份给出买入评级,当前股价为14.37元。

国茂股份(603915)

报告摘要

事件:公司发布2023年年报和2024年一季报,2023年公司实现营收26.60亿元,同比下滑1.35%,归母净利润3.96亿元,同比下滑4.44%;2024Q1实现营收5.85亿元,同下滑6.48%,归母净利润0.65亿元,同比下滑19.59%。

减速机下游需求疲软,公司份额提升彰显龙头属性

2023年宏观经济复苏不及预期,我国减速机行业仍处于下行调整期,市场需求继续下行,公司全年减速机销量约65.45万台,同比增长约7.64%,高于行业增速,阿尔法属性彰显;但受竞争激烈价格战影响,全年营收同比下降约1.35%。其中,通用减速机板块,附加值较高的模块化减速机市场份额稳步提升,全年发货台数以及销售额同比均有所增长;摆线针轮减速机发货台数同比下滑较为明显;硬齿面减速机、橡胶行业配套减速机全年发货数量虽略有增长,但受下游低迷、市场竞争加剧影响,产品售价同比下降较为明显。

毛利率受价格战影响阶段承压,有望随需求回暖迎来改善

盈利能力方面,受价格战影响,2023年公司毛利率26.01%,同比下滑0.73pcts,其中齿轮减速机、摆线针轮减速机、GNORD减速机毛利率分别-1.57/+2.64/-1.93pcts;期间费用率10.14%,同比下滑0.2pcts;净利率14.78%,同比略降0.49pcts,基本保持稳定。24Q1毛利率23%,同比下滑4.17pcts,净利率11.02%,同比下滑1.73pcts,主要系前期低毛利率订单影响。我们认为,随着下游需求回暖,减速机价格有望稳定,公司盈利能力将迎来改善。

精密传动领域静待放量,平台化布局打开成长空间

公司持续推进多样化产品布局,在通用减速机保持竞争优势的同时积极开拓专用减速机领域:1)捷诺传动:新工厂将正式投入使用,开发出中大型注塑机减速机新品,已成功送样下游客户;港机、光伏胶膜、制药、环保、石化等下游均有突破;2)工程行星:海工类产品获得千万级别订单;光伏领域实现系列化开发;风电领域变桨偏航减速机样品已通过知名主机厂测试;欧式起重机减速器逐步替换外资品牌;3)工业齿轮箱:进口替代持续进行,销量同比增长约20%,市占率进一步提升;4)精密传动:工厂搬迁后产能进一步提升,已研发出针对数控从机床、人形机器人等领域的谐波减速器;此外公司通过收购摩多利传动65%股权快速进入精密行星领域,加大激光切割机、数控机床、机器人/机械手等工业自动化领域的布局。

投资建议

预计公司2024-26年实现营收30.29亿元/34.96亿元/39.96亿元,归母净利润4.66亿元/5.45亿元/6.31亿元,当前股价对应市盈率为21X/18X/16X,维持“买入”评级。◆风险提示

股市有风险入市需谨慎AVIC

展开全文

宏观经济波动风险、新品放量不及预期、行业竞争加剧、原材料价格波动等

财务数据与估值

2022A

营业收入(百万元)

2696.79

增长率(%)

8.41

归母净利润(百万元)

413.90

增长率(%)

10.42

毛利率(%)

26.74

每股收益(元)

0.63

市盈率PE

23.83

市净率PB

3.02

净资产收益率ROE(%)

12.66

资料来源:iFind,中航证券研究所AVIC

财务报表与财务指标(单位:百万元)

资产负债表

会计年度

2022

2023

货币资金

944

696

应收票据及账款

85

910

预付账款

5

7

其他应收款

2

10

存货

585

545

其他流动资产

623

1206

流动资产总计

3016

3374

长期股权投资

201

259

固定资产

936

1097

在建工程

146

6

无形资产

205

199

长期待摊费用

28

25

其他非流动资产

111

54

非流动资产合计

1628

1640

资产总计

4643

5014

短期借款

应付票据及账款

979

1057

其他流动负债

314

290

流动负债合计

1293

1347

长期借款

1

4

其他非流动负债

72

65

非流动负债合计

72

69

负债合计

1365

1416

股本

662

662

资本公积

1105

1144

留存收益

1502

1785

归属母公司权益

3269

3591

少数股东权益

8

6

股东权益合计

3278

3597

负债和股东权益合计

4643

5014

现金流量表

会计年度

2022

2023

税后经营利润

412

393

折旧与摊销

135

153

财务费用

14

9

投资损失

46

43

营运资金变动

193

7

其他经营现金流

57

31

经营性现金净流量

352

533

资本支出

212

92

长期投资

171

554

其他投资现金流

18

3

投资性现金净流量

59

643

短期借款

长期借款

1

3

普通股增加

189

资本公积增加

167

39

其他筹资现金流

166

180

筹资性现金净流量

145

138

现金流量净额

147

248

资料来源:iFind,中航证券研究所

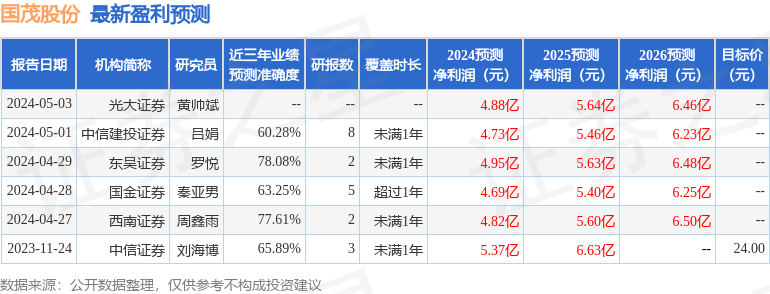

证券之星数据中心根据近三年发布的研报数据计算,东吴证券罗悦研究员团队对该股研究较为深入,近三年预测准确度均值为78.08%,其预测2024年度归属净利润为盈利4.95亿,根据现价换算的预测PE为19.05。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为20.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论