中航证券:给予安达维尔买入评级

中航证券有限公司近期对安达维尔进行研究并发布了研究报告《2023年报及2024年一季报点评:年度营收、归母净利润逆势创出历史新高》,本报告对安达维尔给出买入评级,当前股价为21.23元。

安达维尔(300719)

事件

公司4月15日公告,2023实现营收(8.51亿元,+106.25%),归母净利润(1.13亿元,+347.69%),毛利率(46.47%,+6.79pcts),净利率(13.34%,+24.45pcts)。4月28日公告,2024Q1实现营收(0.97亿元-3.25%),归母净利润(0.05亿元,+751.35%),毛利率(43.80%,0.99pcts),净利率(5.44%,+4.80pcts)。

业绩超预期增长,收入、利润及订单储备均创历史新高

公司2023年营业收入(8.51亿元,+106.25%)大幅提升、归母净利润(1.13亿元,+347.69%)扭亏为盈,公司业绩明显改善,收入、利润及订单储备均创历史新高,主要系航空座椅交付结算量大幅增长、训练系统设备重大项目交付、民航业复苏带动航空维修业务增长、运营效率与成本控制能力的持续提高等因素所致。公司毛利率(46.47%,+6.79pcts)逐步恢复至以往水平,净利率(13.34%,+24.45pcts)由负转正。

2023年公司持续不断拓展能力范围、扩大产品线规模,分产品来看:

1)机载设备研制是公司业务占比(58.53%,+27.82pcts)最大类别,其中直升机抗坠毁座椅占据国内90%左右的市场份额,收入(4.98亿元+293.07%)大幅增长,主要系某重点型号航空座椅交付结算量增长直升机模拟训练系统完成集中交付,以及航空厨房插件等客舱系统设备业务持续成长,毛利率(54.75%,+11.65pcts);

2)航空维修是公司的创始业务,实现收入(1.83亿元,+22.55%),主要系民航业复苏大环境下,公司民航维修市场拓展以及内部运营管理能力提升所致。毛利率(36.07%,-3.73pcts),业务占比(21.51%,14.69pcts)有所下降,公司飞机复合材料结构件维修能力建设已启动,将成为未来新的业务增长点

3)测控及保障设备研制业务是公司重要核心业务,实现收入(1.19亿元+9.60%),主要系公司产品先后完成交付带来业绩的提升。毛利率(36.40%,-3.20pcts),业务占比(13.99%,-12.34pcts);

4)技术服务及其他业务板块包括研发收入、航材贸易收入以及飞机加改装服务,实现收入(0.51亿元,+82.12%),毛利率(26.37%.+2.63pcts),业务占比(5.96%,-0.79pcts);

5)智能设备研制、工业软件研发业务是公司近年来培育的新兴业务,其中智能设备研制业务主要面向航空航天与防务领域的研发生产单位为其提供研发制造与装备保障领域的智能技术解决方案,产品包括智能工具柜、智能顶装车、智能地面任务车辆等,此业务主要由子公司天普思拓承载;工业软件方面,公司推出了SIPDM超越集成产品研发管理信息系统,为研发型企业赋能,打造科研项目全生命周期的信息化管理,2023年已完成首个客户部署,同时还完成了新客户拓展及签约、相关部署工作已开展

展开全文

成本管控效果显现,期间费用率大幅下降

费用端来看,公司2023年期间费用(2.43亿元,+8.12%)增长,主要系三费费用(1.77亿元,+13.56%)增长所致,研发费用(0.67亿元-4.04%)小幅下降。而公司期间费用率(28.60%,-25.95pcts)大幅下降主要系管理费用率(16.44%,-14.20pcts)降幅较大所致,我们认为主要系公司营收规模扩大,规模效应逐步显现。除此之外,销售费用率(3.98%2.60pcts)和财务费用率(0.35%,-0.14pcts)也小幅下降,研发费用率(7.84%,-9.0lpcts)下降主要系职工薪酬在收入中占比(4.51%,6.30pcts)下降所致。

资产负债端来看,公司应收账款(7.54亿元,+56.54%)大幅增长,主要系收入规模增长。合同负债(0.26亿元,+52.03%)大幅增加,存货(2.93亿元,+3.37%)略增,其中原材料(1.22亿元,+24.19%)增加,在产品和库存商品(总计为0.87亿元,-22.04%)减少,发出商品(0.72亿元,+9.81%)增加,综合来看,表明公司订单充足,积极备货、交付随着发出商品的确认,将进一步提振业绩

现金流量端来看,公司2023年经营活动产生的现金流量净额0.31亿元(+219.33%),由负转正,主要系销售商品、提供劳务收到的现金增加投资活动产生的现金流量净额(-0.18亿元,-78.86%)继续减少,主要系购建固定资产、无形资产和其他长期资产支付的现金增加;筹资活动产生的现金流量净额0.74亿元(+1412.26%),大幅增加,主要系取得借款所收到的现金增加以及偿还债务所支付的现金减少所致

2024Q1收到政府补助增加致利润增长

2024Q1实现营收(0.97亿元,-3.25%),归母净利润(0.05亿元+751.35%)大幅提升,主要系收到政府补助增加,毛利率(43.80%,0.99pcts),净利率(5.44%,+4.80pcts)有所提升,主要系其他收益(0.15亿元,+83.03%)增加所致。

以航空维修业务为起步,以“共性技术”拓展业务范围

公司作为一家航空航天与防务工业领域高端装备制造企业,始终坚持“以航空为主业”,能够为航空航天与防务工业领域的设计、制造、运行与维护部门提供系统设备和部件级产品的研发生产、试验验证、解决方案与持续服务。公司拥有机载设备研制、航空维修服务、测控及保障设备研制等核心业务,近年将能力拓展至智能设备研发与工业软件开发等领域,目前更凭借在直升机领域的应用优势将核心技术延伸至低空经济领域

另外,公司积极拓展主营业务能力、提升现有产品产能,除投资设立天津航技公司外,公司与天津保税区政府签订了投资协议,建设安达维尔天津航空装备研发生产基地,借助天津港保税区航空产业集群优势,提升公司综合成本竞争力、综合技术解决方案及能力。

拟计划实施再融资项目,进一步提升核心竞争力

2024年2月,公司发布了定增预案,拟向不超过35名对象发行不超过7657万股(不超过本次发行前公司总股本的30%)股票,募集资金总额不超过7.1亿元,用于建设“航空机载设备及航空维修产业基地项目”和“地面保障装备及复材研制产业化项目”。

其中“航空机载设备及航空维修产业基地项目”实施主体为天津航技公司,此项目拟借助天津市空港开发区航空产业集群,围绕航空维修、机载设备两大业务板块进行建设,以满足未来业务体量的增长,向复材维修等领域延伸、扩大维修业务范围,提高运营管理效率。“地面保障装备及复材研制产业化项目”实施主体为耐思特瑞公司,此项目依托公司的技术积累和市场资源,提升现有复材结构件、大型地面保障装备的生产能力,同时推进机电一体化产品、模拟训练系统等新产品的产业化应用,进一步打造核心竞争力。

股票激励扩大激励对象范围,彰显发展信心

2022年8月,公司发布2022年限制性股票激励计划草案),拟授予限制性股票222.2万股,占草案公告时公司股本总额的0.88%。该激励计划限制性股票的授予价格为6.01元/股,激励对象总人数为92人,覆盖技术业务)骨干人员、中层管理人员。业绩考核年度为2023-2025年三个会计年度,目标为2023-2025年度归母净利润不低于1.50亿元/1.80亿元/2.16亿。

相较2021年发布的股权激励计划(后于2022年4月进行了修改),此次激励扩大了激励对象范围,考核期缩短一年,考核指标相同。2021年限制性股票激励计划考核期为2023-2026年,归母净利润目标不低于1.50亿元/1.80亿元/2.16亿元/2.59亿元。

公司接连开展股权激励计划,持续覆盖高管及核心技术人员,对未来的业绩增长形成指引,有利于公司的长期可持续发展

武器装备列装及换代牵引机载设备需求提升,低空经济等新兴产业带动航空维修业蓬勃发展

直升机与固定翼运输机作为我国国防军工领域重要机型,机队规模将随“十四五”期间武器装备规模列装及更新换代而显著增长,航空机载设备作为技术升级的核心载体,无其是核心部件技术的自主可控下的技术升级是行业发展的必然方向,机载设备制造领域也将随防务机型的增加而增长

同时,随着我国民航业的复苏,C919投入正式运营,以及商业航天、低空经济等战略性新兴产业的布局规划,民用航空将进入发展新周期,也将滋生出更多维修需求,促进航空维修产业发展

投资建议

我们认为:

1)公司受益于“十四五”军工高景气度发展和自主可控需求,叠加民用航空的回暖、国产大飞机制造的增量、低空经济等新领域的布局,均将支撑公司未来发展

2)公司持续加大对新业务、新市场和新客户的拓展力度,再融资项目的布局也将助力公司实现规模化生产,深化主营业务发展,进一步完善公司产品体系,进一步加强竞争力;

3)公司接连开展股权激励计划,对未来业绩增长形成指引,彰显对未来经营发展的信心。

基于以上观点,我们预计公司2024-2026年的营业收入分别为10.39亿元12.73亿元、15.65亿元,归母净利润分别为1.80亿元、2.16亿元、2.61亿元,EPS分别为0.70元、0.85元、1.02元,维持“买入”评级,2024年5月9日收盘价22.33元,对应2024-2026年PE分别为32倍、26倍、22倍。

风险提示

市场竞争加剧风险、客户需求低于预期风险、高端人才流失风险等

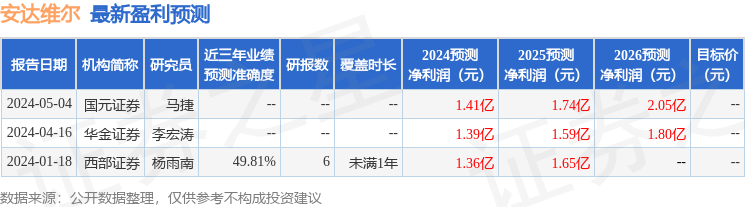

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨雨南研究员团队对该股研究较为深入,近三年预测准确度均值为49.81%,其预测2024年度归属净利润为盈利1.36亿,根据现价换算的预测PE为39.66。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论