中航证券:给予南方传媒买入评级

中航证券有限公司裴伊凡,郭念伟近期对南方传媒进行研究并发布了研究报告《主业稳健增长,“AI+教育”新业态打造初见成效》,本报告对南方传媒给出买入评级,当前股价为14.62元。

南方传媒(601900)

国家教材重要出版基地,推进国家文化数字化战略。公司成立于2009年12月,作为国家教材重要出版基地之一,拥有自主知识产权的粤版新课标教材使用范围覆盖全国,数量和整体水平位居全国前列,在广东乃至全国均具有较高的市场占有率。公司主营业务是图书出版发行、印刷及物资供应、报刊和新媒体,主要产品包括教材、教辅、一般图书、音像制品、文化用品、报媒。

2023年公司营收&净利润同比稳增、经营数据持续修复

业绩方面,2023年公司实现营业收入93.65亿元,同比+3.35%;归母净利润12.84亿元,同比+34.39%;扣非后归母净利润8.91亿元,同比+0.31%。①分季度看,Q1-Q4分别实现营收22.03/18.55/23.89/29.18亿元,分别同比+18.39%/-8.19%/0.02%/+4.83%,归母净利润分别为2.23/1.88/2.69/6.03亿元,分别同比+71.51%/13.03%/+36.03/+51.1%。②分行业看,23年公司发行出版/物资/印刷报媒业务分别实现收入73.35/33.85/10.45/5.80/2.07亿元(内部抵消-36.25亿元),分别同比+3.80%/+7.38%/2.04%/+6.26%/+0.08%,除物资行业业务略有下滑外,其他业务均实现稳健增长

盈利能力方面,①毛利率方面,2023年公司销售毛利率同比+0.44pct至31.83%,主要系公司发行、出版、物资三大主营业务毛利率均小幅提升所致。②费率方面,整体费用率同比+1.67pct至20.3%,其中销售费用率+0.90pct至10.49%,主要系开拓市场、业务增长带来的人工成本及推广费增长所致,管理/研发/财务费用率分别为10.41%/0.10%/-0.70%,分别同比+1.00pct/+0.02pct/-0.25pct。③净利率方面,净利率15.39%,同比+3.66pct,盈利能力提升

24Q1营收承压,毛利率显著改善。2401实现营收20.88亿元,同比-4.86%,归母净利润1.52亿元,同比-33.96%,毛利率34.05%,同比+4.29pct,环比+3.29pct,整体费用率19.61%,同比+1.51pct,净利率8.17%,同比-3.29pct,环比-14.82pct

广东人口大省筑造天然票赋分红比例仍有空间。①天然票赋:一方面,广东作为人口大省,常住人口数量继续保持全国第一位,且重新呈现正向增长态势,对流动人口的吸引力依然强劲,在校人数有望在未来几年仍维持稳定增长,且广东地方教育经费总投入、财政性教育经费、预算内教育经费稳居全国首位;另一方面,只有国有出版单位可向国家新闻出版署申请书号用于出版,民营企业只能和国有出版单位合作出版,政策为公司筑造竞争壁垒。②渠道优势:公司深耕广东省内教育出版业务,渠道优势明显,截至2023年,发行集团拥有中心门店200家,校园书店95家,乡村书店118家,连锁经营网络覆盖全覆盖全省94个市县城乡,后续有望开拓省外市场,扩大全国市场份额。④高比例分红:依托主业优势带来的经营质量稳步提升,2023年公司拟向全体股东每10股派发现金股利5.40元(含税),共计派发现金股利4.84亿元(含税),占归母净利润比例为37.69%,占扣除非经常性损益的净利润的比例为54%,分红总额创历史新高。我们认为,公司依靠广东省内人口资源票赋和销售渠道优势,有望继续维持教育出版主业稳健发展,且近年来公司分红金额稳中有升,虽所得税政策变更或压缩公司利润,但公司现金流充裕、经营状况良好背景下,公司分红比例仍有提升空间

展开全文

教育出版集约化经营成效显著,课后服务验证教培逻辑。①教育出版:2023全年出版教材1077种,教辅2847种,教材教辅出版实现年收入28.21亿元,同比增长7.3%。旗下教育社利润稳步增长,全年达到2.86亿元,在地方教育出版社中名列前茅。公司扎实推进粤国标教材送审,粤版教辅稳中有进,目录教辅完成全面修订,发行码洋同比显著增长,集约化经营改革成效突显,有望加速推动教育出版稳步发展。②课后服务:公司积极布局校内外课后服务,开发县域、学校市场,向“多元产品研发+定制化服务方案”供应商转型,推进“南方教育传媒课后服务平台”和“大湾区大研学服务平台”建设,课后服务实行“一县一策”“一校一案”,合计营收近2亿元。伴随教育政策进入稳定期,公司在省内布局有望进一步完善,并逐步开拓省外市场,教培逻辑进一步验证。

手握“AI+教育”产品且收入兑现,业务逻辑已获验证。公司旗下粤教翔云数字教材平台,全省开通用户超1300万人,全年用户活跃人次途4300万,同比提升95.77%,使用学校1.6万所,共上线数字教材345册,覆盖小学、初中21个学科。公司已推出粤教AI听说、花城艺测、粤教E听说学习机、AI用棋等,且部分产品功能及版本已送代升级,公司产品能力持续提升,且已经产生收入。我们认为,公司在“AI+教育”方向的布局方向明确,有望依靠公司主业资源(销售团队/教育机构/进校渠道/学生流量/品牌效应),加速产品推广和业绩兑现,贡献业绩新增量。

投资建议:作为人口&经济发达大省的教育出版国企,虽所得税短期将压缩公司利润,但公司基本面稳健且股息率仍有提升空间,叠加公司发力布局“AI+”和教培行业,攻守兼备,有望提振业绩和估值。预计2024-2026年公司归母净利润分别8.01/9.59/11.21亿元,EPS分别为0.89/1.07/1.25元,对应目前PE分别为16/14/12倍,首次覆盖,给予“买入”评级

风险提示:教育政策变化风险、国内外宏观环境变化风险、新业务进展不及预期、技术发展不及预期、在校学生人数变化

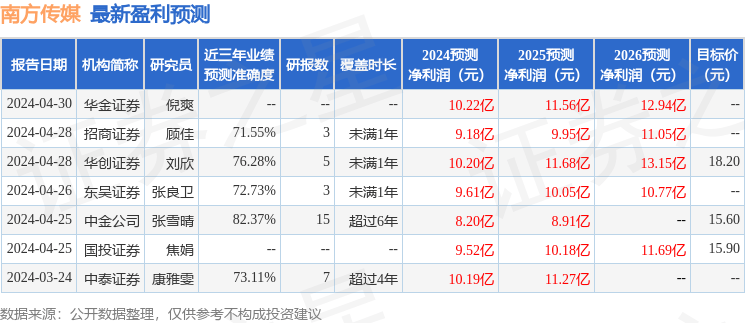

证券之星数据中心根据近三年发布的研报数据计算,中金公司张雪晴研究员团队对该股研究较为深入,近三年预测准确度均值高达82.37%,其预测2024年度归属净利润为盈利8.2亿,根据现价换算的预测PE为15.89。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为16.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论