中航证券:给予西部超导买入评级

中航证券有限公司邓轲近期对西部超导进行研究并发布了研究报告《2023年报点评:需求波动致分化显著,未来成长厚积薄发》,本报告对西部超导给出买入评级,当前股价为39.0元。

西部超导(688122)

业绩概要:2023年公司实现营业收入41.6亿元(同比-1.6%);实现归母净利润7.52亿元(同比-30.3%);扣非后归母净利润为6.3亿元(同比-35.1%),对应EPS为1.16元。公司拟向全体股东每10股派发现金红利7元,股息率为1.8%。2023Q4公司实现营业收入10.7亿元(同比+11.5%,环比+9.7%),实现归母净利润1.70亿元(同比-23.4%,环比+5.2%);

超导产品快速放量,高温合金产销创同比新高:2023年公司积极应对复杂经济环境、下游需求波动等不利影响,根据市场需求及时调整产品结构,全年营收同比基本持平。分产品营收来看,高端钛合金材料实现营收25.1亿元(同比-22.0%),超导产品实现营收9.85亿元(同比+57.9%);高性能高温合金实现营收4.74亿元(同比+162%),下游需求影响使三大业务营收出现显著分化。拆分量价来看,①高端钛合金实现产销量10696/ 7260吨(同比+15.1%/-15.6%),钛合金产品均价为34.5万元/吨(同比-7.5%),公司产品产量依然维持高位,销量下滑较多主要受下游客户需求波动影响,因此造成较多库存积压,但公司产品验证进展依然有条不紊,高端钛材在直升机、商用飞机、商用航空发动机、燃气轮机等领域的推广应用取得了显著进展,获得了多个型号的供货资格,我们推测产品均价下降主要受到产品结构调整影响;②超导产品实现产销量1730/ 1769吨(同比+69.8%/+59.4%),产品均价为55.6万元/吨(同比-0.9%),超导产品产销量增长迅速,主要得益于公司低温超导产品在核聚变CRAFT项目、MRI仪器、光伏MCZ、高速磁悬浮等产业化相对成熟的领域保持批量化供货,同时公司在超导量子计算机、肿瘤放疗加速器装置等新领域中实现了突破,以拓展新的下游应用增长点;③高性能高温合金实现产销量2280/ 1660吨(同比+95.3%/ +127%),产品均价为28.6万元/吨(同比+15.5%),高温合金产销量同比创历史新高,主要牌号通过多个“两机”型号、多个用户的产品认证,业务整体实现量价齐升;

分产品盈利性分化显著:2023年公司销售毛利率/ 销售净利率分别同比-7.6pcts/ -7.5pcts至31.9%/ 18.4%,盈利性同比下滑主要由于公司钛合金业务毛利率同比大幅下降8.9pcts至34.4%,归因为产品结构变动及客户提货节奏放慢,超导产品和高温合金材料仍然快速放量,分别带动两块业务盈利性提升4.0pcts/ 12.6pcts至34.4%/ 15.9%。2023Q4公司销售毛利率/ 销售净利率分别环比-7.1pcts/ -3.8pcts至28.1%/ 14.5%,毛利率环比下降推测为产品结构变动影响,净利率环比降幅偏小主要得益于Q4政府补助增长,带动“其他收益”环比增长326%至9612万元;

募投项目持续推进,中长期成长空间无虞:公司2019年IPO项目募集资金已全部使用完毕,已结项。公司于2021年11月通过定向增发募集资金20.13亿元,拟投入9.71亿元于“航空航天用高性能金属材料产业化项目”,项目规划于2024年年底建成后共计增加5050吨钛合金及1500吨高温合金年产能,截至2023年年底投入进度达43%,预计于2024年12月达到可使用状态;公司拟投入4.74亿元于“高性能超导线材产业化项目”和“超导产业创新中心”,截至2023年年底前者投入进度达25%,MRI用超导线材年产能预计于2024年4月30达到可使用状态后增至2000吨。待项目全面达产后,公司钛合金、超导线材、高温合金产品年产能将分别达到1万余吨、2000吨和6000吨,规模和竞争力稳步提升下未来成长空间无虞;

投资建议:我国航空装备的放量以及关键材料的国产替代为航空新材料业务提供了增量基础,未来公司有望受益于产品结构优化和规模化效应的提升,三大业务持续放量将带动公司快速成长,我们预计公司2024-2026年实现营业收入分别为48.6/ 58.9/ 72.9亿元,同比增长16.9%/ 21.2%/ 23.7%,实现归母净利润分别为8.8/ 11.5/ 15.1亿元,同比增长16.5%/ 30.8%/ 31.5%,对应PE 29X/ 22X/ 17X,维持“买入”评级。

展开全文

风险提示:原料价格大幅波动、募投项目进程不及预期、终端需求不及预期等

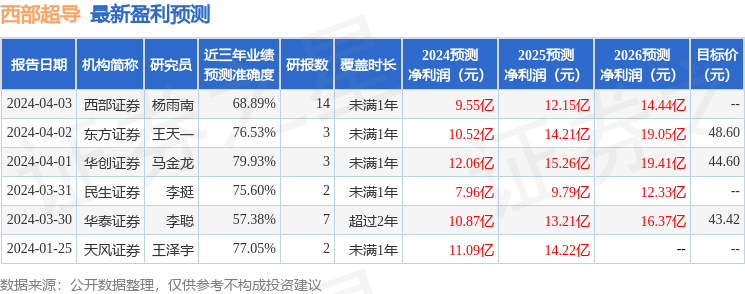

证券之星数据中心根据近三年发布的研报数据计算,华创证券马金龙研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利12.06亿,根据现价换算的预测PE为20.97。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为50.44。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论