中航证券:给予超图软件买入评级

中航证券邹润芳,卢正羽,闫智近期对超图软件进行研究并发布了研究报告《2023年报报点评:毛利率创近五年新高,AI大模型及低空经济有新商机》,本报告对超图软件给出买入评级,当前股价为16.08元。

超图软件(300036)

【内容摘要】

事件:公司发布年度业绩报告,2023年实现营业收入19.79亿元(+24.00%)。归母净利润1.52亿元,扣非净利润1.11亿元,同比扭亏为盈。经营活动产生的现金流量净额5564.43万元,上年同期为-1.16亿元,大幅改善。

市场开拓有所突破,在手合同实现增长。

报告期,公司加强业务开拓,实现市场突破,营收增速回轨快速增长。作为国产GIS软件标杆企业,公司全年新签信创合同额再创新高,同比增长超100%。自然资源领域,在江苏、安徽、河北等14个主要省份市场领先优势进一步巩固。住建领域,已孵化数字房管、房地产大数据监测平台、住房保障一体化信息平台等数字住房系列服务,参与温州、青岛、深圳等数十个城市的数字住房项目建设。水利领域,突破更多省级客户,新签合同同比增长约25%。企业应用领域,以空间智能(GI)+数字孪生技术为核心,服务各级各类客户数字化转型,新签合同同比增长约150%。数据要素领域,参与上海、杭州、西安等数十个城市的大数据项目,参建的的智慧咸宁时空大数据平台建设试点项目通过国家级专家组验收。海外市场,实现在20多个国家有常驻员工,在50多个国家有经销代理,在100多个国家有市场客户。

毛利率近五年新高,盈利能力或稳健恢复。

利润端,销售毛利率为57.88%(+11.34%),创近五年历史新高。管理及研发费用同比略增,市场拓展投入力度较大,致销售费用为3.77亿元(+34.43%)。实际研发投入3.83亿元(+23.00%,其中包含研发支出资本化金额1.21亿元),与营收增速相当,占营业收入比例19.37%。资产端,子公司上海数慧和北京安图盈利不达预期,基于审慎原则计提商誉减值损失,涉及金额1509万元;账龄3年以上应收账款大幅增加,全额计提坏账损失涉及金额约3700万元。现金流端,实现经营性现金流净额5564.43万元(+148.08%),公司加大回款力度,整体回款情况扭转同比向好。我们认为,公司持续的高强度研发投入驱动产品力提高,拉动销售毛利率创近年来新高。短期内销售费用投入强度较大,叠加阶段性商誉、坏账计提等,对当期净利润实现造成了较大扰动。预期,未来随着公司营收规模回轨快速增长,其盈利能力也将得到稳健恢复。

积极布局低空经济,已经与泰州数产集团展开战略合作。

国产GIS基础软件技术可应用于低空经济基础设施建设、低空空域管理建设、低空经济感知与数据处理、低空气象监测等领域,在政府端和企业端均有较多可落地场景。根据公司3月21日公告,近期超图软件与泰州市数据产业集团达成战略合作,双方围绕低空经济感知的合作是本次战略合作的重要内容之一。数产集团已取得当地空域运营许可权,并拥有无人机设施资产。超图软件对无人机采集的数据进行智能化处理、应用场景构建以及给政府各委办局提供服务。双方共同合作,推广低空经济运营事项,超图软件已为数产集团建设了城市级无人机服务平台。本次合作,是公司低空经济业务模式的有益尝试。未来,公司将进一步沉淀优化相关技术能力,扩展和深化各类真实应用场景,强化城市低空经济服务水平。公司将拓展城市低空应用新场景,谋划低空感知新蓝图,不断推进旅游、物流、城市管理、交通等方面的“低空经济+”应用场景的落地,抢占低空经济新赛道高地。

展开全文

投资建议

市场开拓有所突破,毛利率创近五年新高,公司盈利能力未来或稳健恢复。同时,关注其大模型技术应用进入落地期,以及低空经济可能带来的业务新增量。预计公司2024-2026年的营业收入分别为23.91、29.13、36.07亿元,归母净利润分别为2.67、3.98、4.78亿元,对应目前PE分别为30X/20X/17X,维持“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

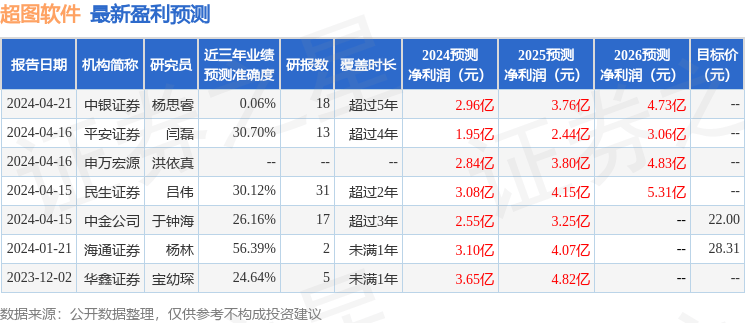

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨林研究员团队对该股研究较为深入,近三年预测准确度均值为56.39%,其预测2024年度归属净利润为盈利3.1亿,根据现价换算的预测PE为25.68。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为23.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论