中航证券:给予华中数控买入评级

中航证券有限公司邹润芳,卢正羽,闫智近期对华中数控进行研究并发布了研究报告《高端数控系统快速放量,智能产线海外订单取得突破》,本报告对华中数控给出买入评级,当前股价为29.3元。

华中数控(300161)

报告摘要

事件:公司发布2023年年报,2023年实现营收21.15亿元,同比+27.13%,归母净利润0.27亿元,同比+45.70%。

数控系统产品结构改善提升板块盈利,费用管控成效显著

2023年,公司销售毛利率为32.92%,同比略降1.14pcts;净利率1.10%,同比+0.75pcts。分板块来看,数控系统与机床板块毛利率38.65%,同比+2.76pcts,主要系高端产品销量占比提升;机器人与智能产线毛利率26.88%,同比下滑2.05pcts,我们判断主要系行业竞争加剧影响。费用管控成效显著,2023年期间费用率33.34%,同比降低2.32pcts,其中销售/管理/财务/研发费用率分别为9.09%/8.09%/1.60%/14.56%,分别同比-0.95/-1.18/-0.11/-0.07pcts。我们认为,随着工业母机产业链国产替代加速、规模效应释放,公司盈利能力有望得到改善。

高端数控系统国产替代加速,新产品与新客户进展良好

2023年,数控系统与机床板块实现收入8.92亿元,同比增长26.22%;毛利率38.65%,同比+2.76pcts。数控系统高端化、智能化路线持续推进,与山东豪迈、东莞埃弗米、艾姆克斯、华工激光、秦川机床等优质下游客户深度合作,产品性能不断提升;五轴技术取得较大进展,推出全新华中8型高端五轴数控系统产品包和车铣复合产品包,高端数控系统销量同比去年增长近60%。通用型数控机床领域,采用高端技术下沉战略,华中8型数控系统在车、铣、磨、3C等配套机型持续推进并稳步提升。

新能源景气持续推动智能产线高增长,海外订单突破成长可期

受益于新能源动力电池行业快速发展,2023年公司工业机器人与智能产线板块实现收入11.18亿元,同比增长35.53%。工业机器人领域,公司大负载系列产品线持续扩增,负载涵盖210kg、300kg及360kg,并首次进入汽车主机厂、光伏、储能头部企业。智能产线领域,公司积极推行全球化战略,子公司匈牙利正式投入运营,海外市场取得历史性突破,2023年获得超过5亿元的出口订单,常州华数锦明实现营收7.44亿元,同比增长80.54%。

投资建议

预计公司2024-26年实现营收24.12亿元/32.71亿元/40.27亿元,归母净利润0.70亿元/1.69亿元/2.47亿元,当前股价对应市盈率为87X/36X/24X,维持“买入”评级。◆风险提示制造业复苏不及预期、国产替代不及预期、市场竞争加剧、新品开发不及预期、客户拓展不及预期

财务数据与估值

2022A

展开全文

营业收入(百万元)

1663.40AVIC

增长率(%)

1.81

归母净利润(百万元)

16.80

增长率(%)

46.20

毛利率(%)

34.06

每股收益(元)

0.08

市盈率PE

359.67

市净率PB

3.67

净资产收益率ROE(%)

1.02

资料来源:iFind,中航证券研究所AVIC

财务报表与财务指标(单位:百万元)

资产负债表

会计年度

2022

2023

2024E

货币资金

549

693

651

应收票据及账

987

1195

1157

预付账款

124

122

132

其他应收款

65

64

66

存货

976

901

1017

其他流动资产

30

43

41

流动资产总计

2731

3018

3064

长期股权投资

25

21

20

固定资产

360

507

587

在建工程

85

236

179

无形资产

276

370

362

长期待摊费用

37

34

27

其他非流动资

222

234

301

非流动资产会

1004

1403

1477

资产总计

3735

4421

4540

短期借款

605

560

582

应付票据及账

629

802

862

其他流动负债

424

443

525

流动负债合计

1657

1805

1968

长期借款

111

500

412

其他非流动负

110

240

240

非流动负债

221

740

652

负债合计

1879

2545

2621

股本

199

199

199

资本公积

1146

1136

1136

留存收益

302

326

395

归属母公司权

1646

1661

1730

少数股东权益

210

215

189

股东权益合计

1856

1876

1920

负债和股东村

3735

4421

4540

现金流量表

会计年度

2022

2023

2024E

税后经营利润

6

23

55

折旧与摊销

87

103

304

财务费用

28

34

45

投资损失

2

1

营运资金变动

233

44

54

其他经营现金

78

9

132

经营性现金净

32

212

479

资本支出

392

326

370

长期投资

13

11

其他投资现金

74

142

40

投资性现金消

332

479

410

短期借款

179

44

21

长期借款

2

388

87

普通股增加

资本公积增加

10

其他筹资现金

92

6

45

筹资性现金肖

89

340

110

现金流量净额

275

73

42

资料来源:iFind,中航证券研究所

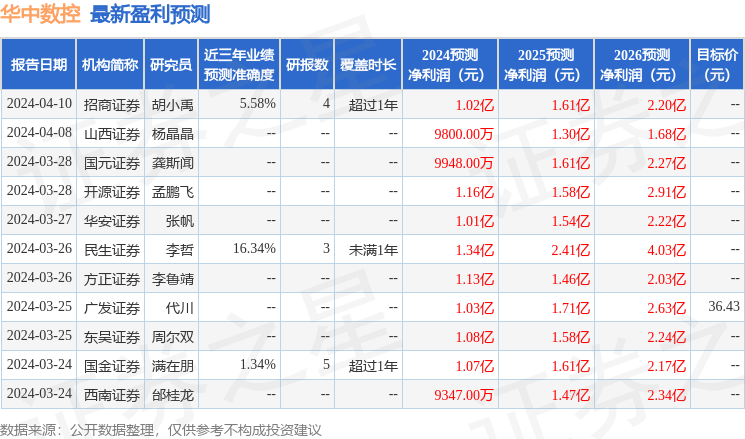

证券之星数据中心根据近三年发布的研报数据计算,民生证券李哲研究员团队对该股研究较为深入,近三年预测准确度均值为16.34%,其预测2024年度归属净利润为盈利1.34亿,根据现价换算的预测PE为43.73。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为36.43。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论