中邮证券:给予中航西飞增持评级

中邮证券有限责任公司鲍学博,王煜童近期对中航西飞进行研究并发布了研究报告《业绩较快增长,24年关联交易预计值保持较快增速》,本报告对中航西飞给出增持评级,当前股价为20.51元。

中航西飞(000768)

事件

近日,公司发布2023年年报,实现营业收入403.01亿,同比增长7.01%,实现归母净利润8.61亿,同比增长64.41%。

点评

1、归母净利润同比增长64.41%。2023年,公司实现营业收入403.01亿,同比增长7.01%,完成经营计划的94%,实现归母净利润8.61亿,同比增长64.41%。子公司航空工业陕飞实现营收108.87亿元,同比下滑19.52%,净利润3.15亿元,同比下滑19.64%。2024年公司计划实现营业收入451亿元,较2023年经营计划同比提升5%。

2、费用显著优化,盈利能力有所改善。2023年,公司毛利率6.87%,同比略有下滑。费用率方面,公司研发费用率0.60%,管理费用率2.26%,销售费用率1.18%,期间费用率下降0.62pcts至3.41%,伴随公司降本增效措施持续推进,费用率实现显著优化。2023年,公司销售净利率2.14%,同比提升0.75pcts,盈利能力有所改善。

3、军用产品方面,公司是我国主要的军用大中型运输机、轰炸机、特种飞机等航空产品的制造商。民用产品方面,公司研制的飞机零部件产品已涵盖所有国产民用大中型飞机主力型号,承担了新舟系列飞机、C919大型客机、AG600飞机、ARJ21飞机的机身、机翼等关键核心部件研制工作,是上述飞机型号最大的机体结构供应商。同时,公司积极参与国际合作与转包生产,承担了波音737系列飞机垂尾、波音747飞机组合件,空客A320/A321系列飞机机翼、机身等产品的制造工作。2023年,空客A321机身系统装配项目落户天津,是公司融入世界航空产业链的重要成果,是航空工业与空客、天津市在国际转包航空合作领域和产业深层拓展的重要项目。该项目充分展现了公司现代大型民用飞机的制造能力和组织管理能力,标志着公司民用飞机机体零部件转包模式向系统集成迈进。

4、24年预计向关联人采购额同比增长22.09%。2024年公司预计向关联方采购金额247.85亿元,较2023年预计金额203亿元同比增长22.09%。关联交易预计金额同比较快增长,显示出公司未来生产任务增长,公司业绩有望保持较快增长。

5、盈利预测与投资评级:我们预计公司2024-2026年归母净利润为10.37、12.56和15.40亿元,同比增长20%、21%、23%,当前股价对应PE为54、45和37倍,首次覆盖,给予“增持”评级。

风险提示

新型号装备研制不达预期风险;军品订单不及预期;军品降价超出市场预期;市场拓展不及预期等。

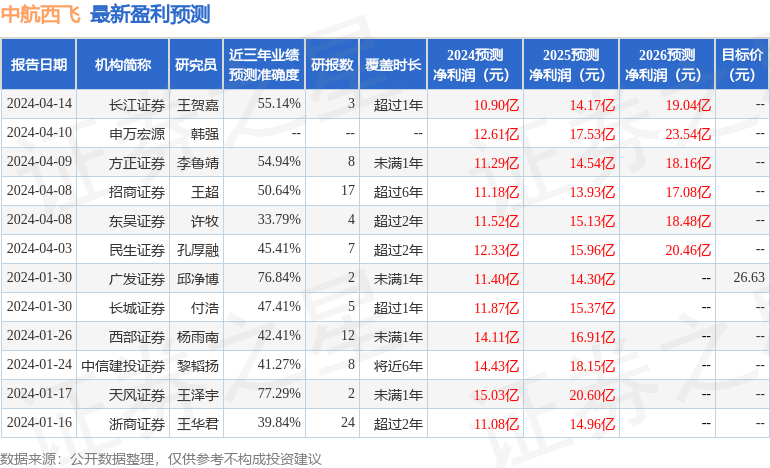

证券之星数据中心根据近三年发布的研报数据计算,天风证券王泽宇研究员团队对该股研究较为深入,近三年预测准确度均值为77.29%,其预测2024年度归属净利润为盈利15.03亿,根据现价换算的预测PE为37.43。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为28.35。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论