中航证券:给予长白山买入评级

中航证券有限公司裴伊凡,郭念伟近期对长白山进行研究并发布了研究报告《2023年业绩亮眼,双旺季新业态未来可期》,本报告对长白山给出买入评级,当前股价为23.15元。

长白山(603099)

集成多方资源优势,擘画文旅发展蓝图。公司成立于2010年12月,具备天然资源、旅游客运、温泉等优势,长白山兼具温带山地生态、世界黄金水源、世界级火山温泉、全世界最好品质的冰雪资源;拥有聚龙火山温泉独家运营权;旅游客运优势体现在长白山北、西、南景区交通运营线路的独家经营权,拥有车辆最多,是长白山保护开发区最大的旅游客运公司。公司主要从事旅游客运业务、温泉开发业务、酒店管理业务、旅行社业务、景区管理业务,主要产品及服务有旅游客运、温泉开发、酒店管理、旅行社、景区管理。

2023年公司营收&净利润同比高增,盈利能力大幅提升。

业绩方面,2023年报公司实现营收6.20亿元,同比+218.73%,归母净利润1.38亿元/同比+340.59%,扣非后归母净利润1.38亿元/+330.42%,主要得益于文旅市场的加速复苏和客流量恢复增长,叠加冰雪游热度提升,公司收入、利润指标全面超过2019年,并创造了公司成立以来的最好业绩。分季度看,Q1-Q4公司分别实现营收0.70/0.98/3.30/1.23亿元,同比+235.49%/+1333.88%/+147.57/+263.18%,归母净利润分别为-0.04/0.16/1.39/-0.14亿元,分别同比+88.04%/+144.17%/+202.30%/+57.31%,旅游旺季Q3盈利情况最为突出。分行业看,①旅游客运业务实现营收4.20亿元/同比+242.07%,较2019年增长30%,该板块全资子公司智行旅游/易游旅游分别实现收入0.38/0.23亿元,同比+173.68%/+213.46%,净利润1064/394万元;②酒店业务实现营收1.38亿元/同比+160.86%,较2019年增长190%;③旅行社业务实现营收0.34亿元/同比+351.33%,较2019年增长29%。

盈利能力方面,①毛利率方面,2023年公司整体毛利率42.98%/同比+52.76pct,主要系主营业务毛利率均上升所致(旅游客运业务:48.72%/同比+54.93pct,酒店业务:32.08%/同比+34.19pct,旅行社业务:47.79%/同比-28.38pct);②费率方面,2023年公司整体费用率12.97%/同比-14.25pct,销售费用率3.35%/同比-0.52pct,管理费用率9.13%/同比-12.25pct,主要原因为公司在管理方面加强制度完善,减少人工成本;财务费用率为0.49%/同比-1.48pct,主要系旅游市场行情回暖,旅游需求增加,公司在旅游客运、酒店、旅行社业务等方面减少成本投入所致;③净利率方面,2023年公司净利率为22.25%/同比+28.38pct,盈利能力显著改善。

2024年冰雪开门红提振信心,“一年双旺季”加速转型。2023年,长白山景区累计接待游客274.77万人次,同比增长260.45%,创历史新高;2024年1-2月景区客流共42.9万人次,同比增长162%,其中春节假期,景区接待游客人数/营业收入分别同比增长98.5%/117.1%,公司已经成功打造“避暑+冰雪”两大旺季经营模式,有望提升Q1&Q4业绩。根据长白山区工作会议报告,2024年景区接待客流目标实现320万人次,同比增长16.4%并力争达到350万人次,并将围绕冰雪运动、冰雪民俗、冰雪娱乐等积极谋划新项目、新产品(拟再融资打造温泉部落二期),在冰雪旅游新赛道争取更多份额,景区内部服务能力和项目吸引力将提升。我们认为,2024年冰雪游热度有望延续,长白山景区不断加强线上IP营销、项目建设与设备更新、多元冰雪业态打造,叠加高铁/机场/高速等交通线路完善,景区吸引力&接待能力&客流量有望实现共振。

展开全文

政策赋能之下,外部资源加持可期。2023年10月,吉林省委、吉林省人民政府印发了《吉林省旅游万亿级产业攻坚行动方案(2023—2025年)》,积极打冰雪旅游、冰雪文化、冰雪装备等冰雪产业集群,提出5年内实现全省万亿级产业目标,通化、白山、长白山旅游总收入力争达到1000亿元,并提出对市值首次超过100亿元的上市旅游企业,给予一次性奖励500万元,另涉及多项旅游支持举措,利好旅游企业加速发展。此外,政府文旅的“双百计划”扶持促新媒体账号流量攀升,长白山旅游、长白山文旅、长白山万达国际度假区、长白山鲁能胜地的微信/微博/抖音账号在“双百”政策驱动下快速实现流量突破,并推出滑雪赏雪游、研学亲子游等9大类型69条线路,还有首届中国·吉林松花江滑冰马拉松挑战赛等199项冰雪文旅节事、赛事活动。政策助力吉林地方文旅企业加速发展,一方面,基础设施完善有望提升消费者旅游体验,打造更强品牌力;另一方面,公司曝光度提升及客流量增加有望提振市值,形成规模效应。

投资建议:“冰雪游热度延续&政策扶持&项目建设”助力公司加速成长,看好公司2024年“淡季不淡,旺季更旺”,公司业绩及估值有望提振。预计2024-2026年公司归母净利润分别为1.81/2.19/2.53亿元,EPS分别为0.68/0.82/0.95元,对应目前PE分别为32/26/23倍,首次覆盖,给予“买入”评级。

风险提示:政策变动风险、行业竞争加剧的风险、新项目不及预期。

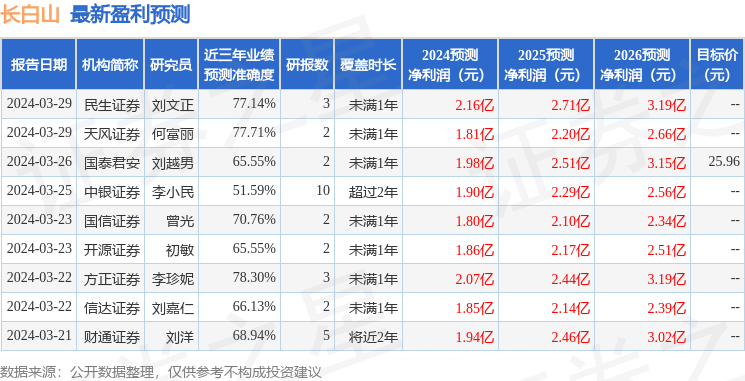

证券之星数据中心根据近三年发布的研报数据计算,方正证券李珍妮研究员团队对该股研究较为深入,近三年预测准确度均值为78.3%,其预测2024年度归属净利润为盈利2.07亿,根据现价换算的预测PE为28.94。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级5家,增持评级6家;过去90天内机构目标均价为25.95。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论