中航证券:给予中农立华买入评级

中航证券有限公司彭海兰,陈翼近期对中农立华进行研究并发布了研究报告《23年度利润坚挺,核心优势持续创造价值》,本报告对中农立华给出买入评级,当前股价为18.54元。

中农立华(603970)

周期影响收入,23年度利润坚挺

23年公司实现营业收入104.6亿元,同比减少10.59%。公司主业收入减少主要受到农药价格下滑影响,公司农药原药业务收入(占总收入42%)降30%。截至23年底,中农立华原药价格指数报80.19点,同比下跌37.5%,指数跟踪产品中约90%下跌(除草剂原药价格指数同比-41.7%;杀虫剂原药价格指数同比-36.4%)。农药下行周期,公司利润坚挺。23年公司实现归母净利润约2.25亿元,同比增加6.91%;基本每股收益0.84元,同比增加6.91%。公司依托平台和渠道竞争力,保持较好的盈利能力。23年公司业务分项毛利率皆有所增加,原药业务毛利率5.93%,同比增0.39pct;制剂业务毛利率8.46%,同比增0.68pct;境内业务毛利率7.85%,同比增0.09pct;境外业务毛利率,同比增5.94%,同比增1.57pcts。

竞争力持续创造价值

我们认为,公司能够稳定盈利,核心是背靠供销社平台,树立良好品牌,汇聚产业链上下游的优质资源,持续创造价值。1)平台和品牌优势:公司背靠中国供销集团,是中国农药流通服务领域的国家队企业,持续打造“安全、高效、放心、专业”的品牌形象,23年在中国农药工业协会“2023全国农药行业销售TOP100”中排第4名。公司率先在行业内推出中农立华原药价格指数,中农立华原药公众号每月阅读量超过15万次,成为国内原药市场的风向标和原药价格的标杆。2)产业链优势:渠道方面,公司作物健康板块在国内拥有3000余家渠道合作伙伴,还有近500名专业植保技术人员组成农化服务;国际业务范围覆盖90多个国家和地区,截止2023年底,获得登记1735个,同比增24.6%。24年1月,公司还与优秀产业企业扬农化工、清原作物科学强强合作,共享优势资源,未来战略业务推进,有望逐步体现商业价值。3)稳健经营和价值共享:虽然公司销售的农药产品具有较为明显周期,但公司依托自身平台和产业链优势,轻资产运营,始终占据价值链较好方位,保持较好且稳定的盈利能力。23年虽然农药销售价格下行,公司毛利率仍稳中有升,并且近5年公司净利率始终保持在2-3%之间。公司持续稳定盈利的同时,还坚持较高比例分红回馈股东,2017年至2022年,公司年均分红占归母净利润比例为41%,23年分红比例进一步达到53.8%。

投资建议

中农立华是我国农药流通服务领域的国家队企业,依托大平台,汇聚优势产业资源,持续创造和分享价值。我们预计公司2024-2026年归母净利润分别为2.47亿元、3.24亿元、4.04亿元,EPS分别为0.92元、1.21元、1.50元,对应2024-2026年PE分别为19.64、14.99、12.02倍,维持评级给予“买入”评级。

风险提示

农药周期波动、行业竞争加剧等风险。

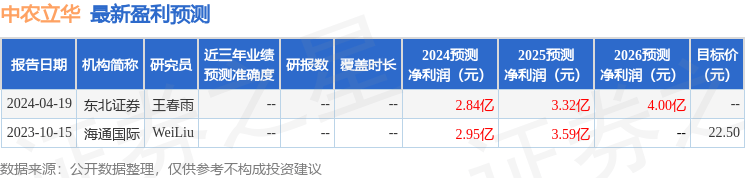

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论