中泰证券:给予中航沈飞买入评级

中泰证券股份有限公司陈鼎如,马梦泽近期对中航沈飞进行研究并发布了研究报告《盈利能力再创新高,航空链长地位凸显》,本报告对中航沈飞给出买入评级,当前股价为35.83元。

中航沈飞(600760)

投资要点

事件:3月30日公司发布2023年年报,2023年实现营业收入462.48亿元,同比增长11.18%;归母净利润30.07亿元,同比增长30.47%;扣非归母净利润29.10亿元,同比增长32.78%。

盈利能力再创新高,研发投入持续加大。1)收入端,2023Q4实现收入116.16亿元,同增2.63%,产品交付稳步提升。报告期内,航空制造业务实现收入459.53亿元,同增11.39%;毛利率10.99%,同增1.01pct。2)利润端,2023Q4实现归母净利润6.43亿元,同增13.87%。3)盈利能力方面,2023年公司实现毛利率10.95%,同增1.00pct;销售净利率6.51%,同增0.95pct,创历史新高。报告期内公司运营质效持续优化,实现经营业绩稳健增长。4)费用端,2023年公司三费占比为1.58%,同比增加0.09pct,其中销售费用为0.13亿元,同比下降26.5%,主要是展览费减少所致;财务费用为-2.85亿元,主要是汇兑净收益减少所致;管理费用为10.05亿元,同比增加10.48%,主要是管理咨询、股权激励等费用增加所致。研发费用为9.76亿元,同比增加31.8%,伴随新装备研制加速和研发投入持续加大,核心竞争力有望进一步提升。

产业链纵向延伸,链长地位进一步稳固。1)维修:2022年4月,公司收购吉航公司60%股份并增资,成为其控股股东,进一步巩固航空维修和零配件制造业务,有望带来收入扩容。2023年吉航公司实现收入9.7亿元(yoy+11.5%),公司积极搭建维修保障体系有望打开后市场空间;2)研发:2023年1月,公司公告拟增资入股沈阳飞机设计研究所扬州协同创新研究院,顺畅新技术的工程化应用流程,持续推进核心关键技术突破,提前布局新兴技术和产品。3)定增:2023年12月,公司公告拟募资不超过42亿用于沈飞公司的搬迁、复材产线以及钛合金产线能力建设,以及提升吉航公司维修能力等。2023年沈飞公司实现收入453.4亿元(yoy+11.4%),净利润29.6亿元(yoy+32.5%),充分发挥链长作用并持续优化供应链配套效率与质量。

放量提效,业绩有望持续兑现。1)公司跨代产品具备深度谱系梯次,新型号交付增长带动业绩持续向上。在十四五我国军机“补量”和“提质”的迫切需求下,公司作为国内歼击机/舰载机龙头,跨代产品具备深度谱系梯次,伴随新型号交付增长有望带动收入持续扩容。2)提质增效叠加规模及范围经济,盈利能力有望持续提升。股权激励推动内部利润释放意愿,公司成为首个净利率突破5%瓶颈的航空主机厂,未来叠加产品结构持续优化以及多批次产品带动规模/范围经济,公司盈利水平有望进一步提升。3)聚焦研发-制造-维保核心能力,战略合作推进“大协作”持续升级。“小核心大协作”推进公司聚焦核心能力建设,纵向延伸推进产业链转型升级、完善供应链管理机制。

投资建议:考虑增值税政策调整同时公司积极提质增效,我们调整公司盈利预测,预计公司2024-25年收入分别为526.81亿元、605.58亿元(前值为611.89亿元、728.89亿元),新增2026年收入687.70亿元;2024-25年归母净利润分别为37.08亿元、45.20亿元(前值为34.56亿元、42.29亿元),新增2026年归母净利润54.80亿元,对应EPS分别为1.35元、1.64元、1.99元,对应PE分别为27X、22X、18X,作为国内歼击机龙头企业之一,将充分受益于军机放量,维持“买入”评级。

展开全文

风险提示:军机列装进度不及预期;新产品开发不及预期;税改政策不及预期;业绩预测和估值判断不达预期风险;研报信息更新不及时风险。

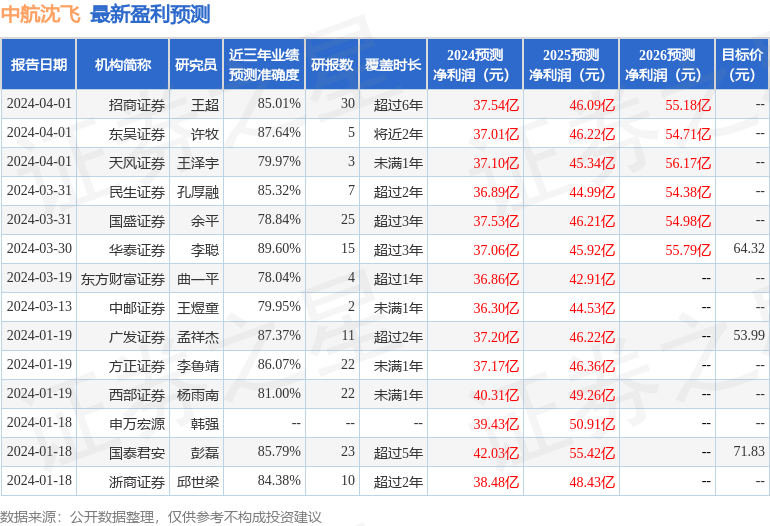

证券之星数据中心根据近三年发布的研报数据计算,华泰证券李聪研究员团队对该股研究较为深入,近三年预测准确度均值高达89.6%,其预测2024年度归属净利润为盈利37.06亿,根据现价换算的预测PE为27.13。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为62.54。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论