天风证券:给予中航沈飞买入评级

天风证券股份有限公司杨英杰,王泽宇近期对中航沈飞进行研究并发布了研究报告《公司2023年业绩再创新高,盈利能力持续提升》,本报告对中航沈飞给出买入评级,当前股价为36.35元。

中航沈飞(600760)

事件:公司发布2023年年报。

归母净利润同比+30.47%,净利率同比+0.95pct,盈利能力稳步提升2023年公司实现营收462.48亿元,同比+11.18%;归母净利润30.07亿元,同比+30.47%;扣非后归母净利润29.10亿元,同比+32.78%,主要是销售产品增加所致。公司销售毛利率10.95%,同比+1.00pct;净利率6.51%,同比+0.95pct,公司毛利率与净利率创近五年新高。

费用端:公司期间费用率为3.69%,同比+0.41pct;销售/管理/研发/财务费用率分别为0.03%、2.17%、2.11%、-0.62%,同比分别变动-0.01pct、+0.02pct、+0.33pct、+0.07pct,变动原因分别主要系展览费减少;管理咨询、股权激励费用增加;研发投入增加;汇兑净收益减少所致。

资产负债端:公司货币资金155.72亿元,同比-30.78%,主要是支付采购货款增加所致;应收账款71.24亿元,同比+105.06%,主要是销售产品增加所致;存货116.50亿元,同比-4.29%,处于历史高位;应付账款205.44亿元,同比+39.09%,主要是应付采购款增加所致;合同负债67.06亿元,同比-69.67%,主要是前期预收款随产品销售在当期确认收入所致。

公司全面完成年度科研生产经营任务,公司经营业绩再创新高。全年批产试飞任务提前36天完成,均衡生产克服批产科研交叉并行考验,取得“季度相对均衡”新成绩。我们认为:公司目前型号产品覆盖三代、四代等多系列空军歼击机/舰载机。十四五国防装备跨越式发展需求持续提升,公司主要航空防务装备产品符合我国战略空军的构建需求,其批产与研制交叉并行一定程度反映了下游需求的高景气。同时公司“三个沈飞”建设蹄疾步稳,体系建设、数字化智能化程度、管理体系成熟度不断提升,公司盈利能力有望持续提升。

2024年关联交易金额持续增长,歼击机龙头未来可期

2024年2月6日,公司发布《关于2023年度日常关联交易执行情况及2024年度日常关联交易预计情况的公告》1)公司2023年实际发生的日常关联交易额554.85亿元,较2022年实际发生额增长15.84%。2)预计2024年关联交易总金额为610.63亿元,基本与上年预计金额604.94亿元持平,同比增加0.94%。其中向关联方购买原材料、燃料、动力等预计金额共246.23亿元,较2023年实际发生金额219.27亿元增长12.30%,主要系采购量增加。我们认为:公司作为主机厂下游面对终端客户,因此2024预计关联交易金额中的关联采购金额对未来经营具有一定预示性。公司2024年预计关联采购金额持续增长,公司“十四五”期间已连续三年(20-23年)实现关联采购金额同比增长,公司防务产品需求旺盛仍然处于高景气阶段,目前公司已实施二期股权激励且持续推进低成本可持续发展,歼击机龙头未来可期。

盈利预测与评级:公司作为我国歼击机龙头企业,我们综合考虑公司现有产品梯队放量、未来型号Pipeline、后端维修市场增量空间等多重因素,认为公司短中长期发展趋势向好。公司已于2022年11月28日实施第二期股权激励计划,业绩释放稳定性可期。考虑公司批产与研制交叉并行,或持续保持较高科研投入,我们调整公司2024-2026年的预测归母净利润为37.10、45.34、56.17亿元(原值24-25年为38.50、50.50亿元),对应PE为27.00、22.09、17.83,维持“买入”评级。风险提示:军品业务波动的风险;新型号装备研制不达预期的风险;产品价格的风险;企业经营状况及盈利能力不达预期的风险。

展开全文

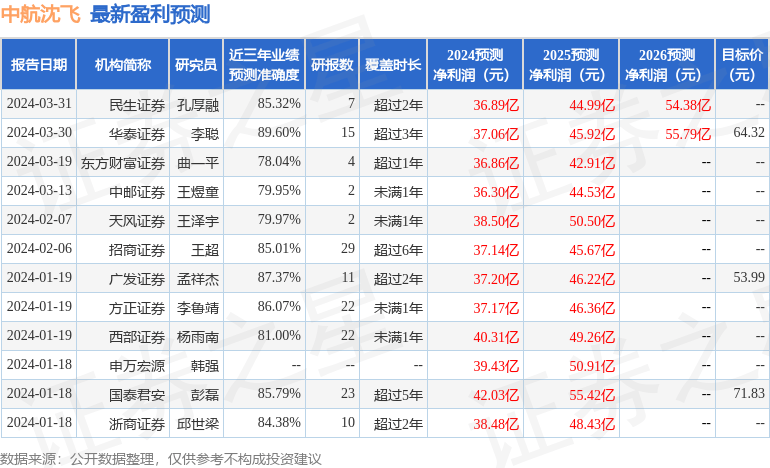

证券之星数据中心根据近三年发布的研报数据计算,华泰证券李聪研究员团队对该股研究较为深入,近三年预测准确度均值高达89.6%,其预测2024年度归属净利润为盈利37.06亿,根据现价换算的预测PE为27.13。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为62.54。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论