中航证券:给予协鑫能科买入评级

中航证券有限公司邹润芳,卢正羽,闫智近期对协鑫能科进行研究并发布了研究报告《主业基本盘稳固,光储充算一体化应用场景不断完善》,本报告对协鑫能科给出买入评级,当前股价为9.46元。

协鑫能科(002015)

报告摘要

事件:公司发布2023年年报和2024年一季报,2023年公司实现营收101.44亿元,同比下滑7.38%,归母净利润9.09亿元,同比增长32.87%;2024Q1实现营收24.14亿元,同比下滑11.09%,归母净利润1.88亿元,同比下滑39.58%。

业绩短期承压,静待光储充算等新业务放量

2024年一季度,公司归母净利润1.88亿元,较上年有所下滑,一方面是光储充项目开发建设初期成本、费用等投入较多,另一方面公司通过股权处置、债权清偿及政府补贴获得的其他收益和投资收益同比有所下滑。展望2024全年,公司在存量电力资产运营基础上,聚焦风光储充项目投资开发,同时也将通过优化运营、项目股权合作等方式改善经营管理,公司利润有望稳健增长。

主业基本盘稳定,可再生能源占比快速提升

公司持续优化资产结构,提升可再生能源占比,2023年转让无锡、南京、濮院等多个化石能源发电项目股权,并收购协鑫新能源控股有限公司持有的583.87MW光伏发电项

目。截至24年一季度末,公司并网总装机容量4215.27MW,其中可再生能源装机占比提升至51.74%,环比增长8.34%,燃煤燃机装机环比下降8.32%。其中,2023年下半年,公司推出“鑫阳光”户用光伏业务,同时强化原有工商业分布式开发;2024年一季度,“鑫阳光”业务新增发货334.6MW、新增并网179.5MW,工商业分布式光伏新增开发426MW、新增建设160MW。

光储充一体化应用场景不断完善,能源+算力协同稳步推进

公司以补能业务向能源应用端延申,充电业务,截至2024年3月31日,公司累计开发直流桩3483枪,累计投建932枪;2023年公司与华为数字能源开展液冷超充网络建设合作,近期苏州阳澄湖国际电竞馆超充站正式开业,后续将有更多超充示范站陆续投入运营。算力业务,截至23年底,苏州与上海智算中心相继投运,目前公司继续推进智算与能源深度融合,不断加强算力基础设施建设。2024年一季度,公司成功投运超千P算力资源,且库存算力和在途算力储备充足,能源+算力协同发展有望步入快车道。

投资建议

预计公司2024-26年实现营收128.19亿元/153.39亿元/182.76亿元,归母净利润12.95亿元/16.04亿元/19.69亿元,当前股价对应市盈率为11.7X/9.5X/7.7X,维持“买入”评级。

风险提示

宏观经济下行;原材料价格波动;电动车政策变动风险;客户拓展不及预期;算力业务推进不及预期等

展开全文

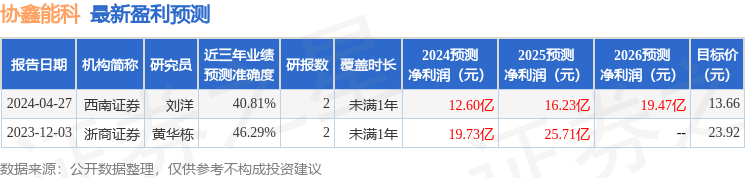

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄华栋研究员团队对该股研究较为深入,近三年预测准确度均值为46.29%,其预测2024年度归属净利润为盈利19.73亿,根据现价换算的预测PE为7.75。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为13.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论