信达证券:给予安科生物买入评级

信达证券股份有限公司唐爱金,吴欣近期对安科生物进行研究并发布了研究报告《收入稳健增长,推进新药研发持续赋能》,本报告对安科生物给出买入评级,当前股价为9.93元。

安科生物(300009)

事件:安科生物发布2024年一季报,2024Q1公司实现营收6.56亿元,同比增长10.42%,实现归母净利润2.18亿元,同比增长17.31%。

点评:

2023年业绩表现亮眼,24Q1收入稳健增长。据公司公告,2023年公司实现营业收入28.66亿元,同比增长22.94%,实现归母净利润8.47亿元,同比增长20.47%,实现扣非归母净利润8.09亿元,同比增长26.07%,业绩表现亮眼。收入端方面,2023年公司生物制品营收21.00亿元(同比+34.93%),中成药营收3.58亿元(同比-11.42%),化学合成药营收1.79亿元(同比+21.09%),原料药营收0.92亿元(同比+26.86%),技术服务营收0.58亿元(同比-23.63%),其他业务营收0.79亿元(同比+6.49%)。2024年一季度,公司围绕战略发展规

划及年度经营计划开展经营管理工作,积极推动公司生产线建设工作,在研项目稳步推进,进一步完善营销策略,加强品牌建设,推动公司业绩持续稳健增长。24Q1收入端稳健增长,利润端增速更快。

主营业务生物制品保持持续增长态势。2023年,公司生长激素产品销售收入同比增长36.24%,为公司整体经营业绩增长奠定了基础。母公司实现营业收入20.23亿元(同比+34.90%)。公司主营产品生长激素较好消化2022年集采影响,市场占有率逐年提升。2023年,公司首款抗体药物注射用曲妥珠单抗获批上市,拓宽了公司生物制品业务的产品管线。我们看好2024年曲妥珠单抗在院内放量,带动业绩增长。

持续推进研发。据2023年年报,2023年公司持续加大研发投入工作和新品开发力度,加快主营产品的升级、开发,推进靶向抗肿瘤药物的研发进程,为公司高质量发展提供保障。2023年,公司研发费用2.55亿元(同比+53.41%)。截至2023年底,公司自主研发的“AK2017注射液”(重组人生长激素-Fc融合蛋白注射液快速推进),已完成I期临床并进入II期临床。人干扰素α2b喷雾剂用于治疗由病毒感染引起的儿童疱疹性咽峡炎的临床试验正在开展Ⅱ期临床研究,人生长激素新增适应症、新增规格,以及用于治疗呼吸道合胞病毒引起的儿童下呼吸道感染的“AK1012吸入用溶液”项目按计划积极推进临床试验,重组抗VEGF人源化单克隆抗体已完成Ⅲ期临床试验。

盈利预测与投资评级:我们预计安科生物2024-2026年营收分别为35.65/43.39/51.08亿元,归母净利润分别为10.16/12.31/14.48亿元,对应PE分别为16/13/11X,维持“买入”评级。

风险因素:新药研发不达预期的风险,业务整合及规模扩大带来的集团

化管理风险,募投项目收益不达预期的风险,市场竞争风险

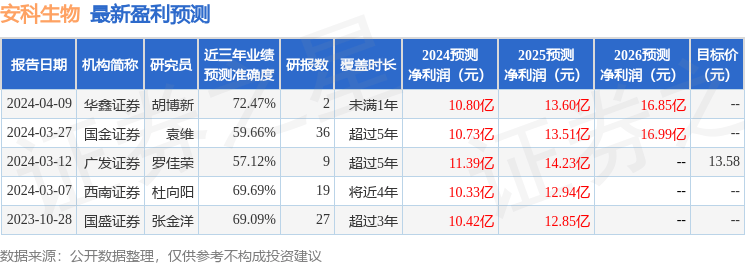

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券胡博新研究员团队对该股研究较为深入,近三年预测准确度均值为72.47%,其预测2024年度归属净利润为盈利10.8亿,根据现价换算的预测PE为15.52。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为12.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论