信达证券:给予中航重机买入评级

信达证券股份有限公司张润毅,任旭欢近期对中航重机进行研究并发布了研究报告《中航重机:2024Q1开门红,军民需求两旺、强者恒强 公司研究 公司点评报告》,本报告对中航重机给出买入评级,当前股价为16.24元。

中航重机(600765)

事件:4月8日,中航重机发布2024Q1业绩预告,归母净利润预增18%:1)公司预计2024Q1实现营业收入26.48亿元(+13%);归母净利润3.19亿元(+18%);扣非净利润2.9亿元(+8%)。2)2024Q1公司产品规模不断扩大,外贸增长强劲:收入2.64亿元(+96.42%),环比增长25.89%。

点评:

高成长、低估值的航空锻造龙头,随着高端产能陆续释放,2024年公司成长有望再次全面提速。我们认为,2023年是公司战略转型、践行高质量发展的一年,2024年有望开启新一轮高成长,重申“买入”评级。市场可能担心公司受军工行业景气波动影响,但我们认为,1)2024年随着人事变动等落地,军工行业有望实现困境反转,随着新型号陆续批产,公司有望率先受益。2)公司持续推进主力军工程,高端装备市占率有望持续提升,未来行业或向头部集中。3)以C919为代表的民机已进入批产阶段,锻造市场空间广阔,公司商用飞机和外贸业务需求旺盛,有望驱动公司新一轮成长。4)盈利预测:我们预计2024-2026年公司归母净利润为16.77/21.7/27.05亿,CAGR为27%,对应PE为14/11/9倍,维持“买入”评级。

航空锻造市场需求旺盛,商用飞机和外贸需求旺盛,公司有望受益新一轮需求爆发,强者恒强:1)我国航空锻造迎来黄金发展期,催生千亿市场:据我们详细测算,预计2022-2031年我国军用飞机机身、发动机锻造市场规模有望达到1593、2091亿;而以C919、ARJ21为代表的民机机身、发动机锻造市场总需求有望超过2500亿。2)未来市场有望向头部集中:公司旗下安大、宏远、景航,分别是国内环锻、模锻、中小锻铸造领域龙头,2023年公司收购宏山锻造80%股权,引入500MN模锻压机,补齐大型锻造短板,市场份额有望进一步提升。3)新产能释放:2018-2021年公司经历了2次定增,加码36.1亿投入西安新区先进锻造产业基地建设等项目,我们预计2024-2025年或为产能释放高峰期,公司规模效应有望进一步凸显。

紧抓国产大飞机发展机遇,有望充分受益于C919批产提速:1)国产大飞机已进入批量化生产、规模化运营、系列化发展的新阶段:2022年12月29日,中国商飞向市场交付第100架ARJ21飞机;2023年1月,商飞副总张玉金表示,C919规划在未来五年内年产能达到150架;C929宽体客机已经进入详细设计阶段。2)公司紧跟国产大飞机发展浪潮,大力开拓民机市场:2023年宏远C919、ARJ21后续订单持续增长,安大民机销售实现倍增,商飞项目新品开发同比增长30%,订货同比增长56%;景航持续推进商飞批产供应商清册入册工作;公司与上飞公司深化合作,建立“大飞机锻铸联合创新平台”,实现与商飞数据交互。

大力开拓商用市场,民用航空外贸转包、燃机业务增长强劲:1)持续加强与波音、空客、赛峰、RR等合作,国际竞争力不断提升:2023年宏远完成波音13项新品试制并实现批产,荣获赛峰项目亚洲优秀供应商最佳管理奖、霍尼韦尔发动机供应商奖。2)外贸订单、收入增长迅速:2023年宏远国际订单同比增长38%,销售收入同比增长80%以上;安大抓住外贸增长机遇,市场份额大幅提升,新接外贸订单3.4亿,同比增长48%;2024Q1公司外贸收入2.64亿元,同比增长96.42%,环比增长25.89%。3)燃机叶片市场开发成效显著:2023年公司与龙江广瀚、航发燃气轮机开展深度合作,新增订单首次突破1亿元,荣获航发燃气轮机金牌供应商。

展开全文

持续推进产业链一体化,推进材料集采、循环利用,公司盈利能力有望提升:1)向上游:打通原材料循环体系,成本有望持续降低:受托经营青海聚能钛,围绕钛合金材料开展材料再生及熔炼业务研究。2)向中游:加速平台化布局,锻造+铸造+3D打印齐头并进:推动收购宏山锻造80%股权,快速补足500MN超大锻件产能短板;收购激光公司43.76%股权,直接持有其61.94%股权,提升激光公司3D打印工艺水平和生产能力,未来有望与锻造业务形成互补。3)向下游:布局精加工业务,缩短下游产业链条:推动对力源液压(贵阳)100%间接控股,并将其更名为安飞公司,融入力源公司的机加业务,进一步推进精加工产业布局。4)做实中航重机研究院,构建“研究院+企业”新业态:通过对宏远公司和安大公司减资提升安大宇航和检测公司层级。

风险提示:全球宏观经济增长放缓的风险;大型锻造设备能力不足的风险

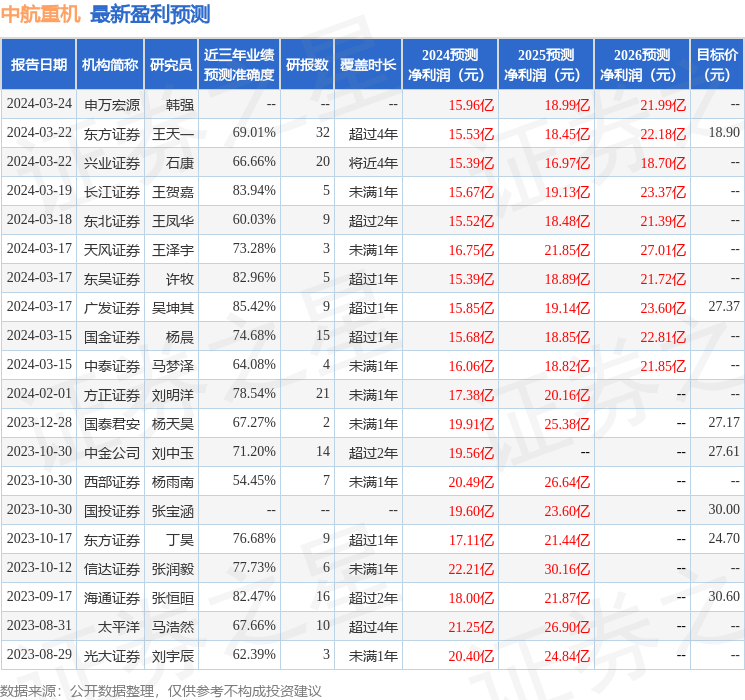

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴坤其研究员团队对该股研究较为深入,近三年预测准确度均值高达85.42%,其预测2024年度归属净利润为盈利15.85亿,根据现价换算的预测PE为15.18。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为22.82。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。