信达证券:给予宁德时代买入评级

信达证券股份有限公司武浩,曾一赟近期对宁德时代进行研究并发布了研究报告《24年盈利稳健增长,市占率保持领先》,本报告对宁德时代给出买入评级,当前股价为195.47元。

宁德时代(300750)

事件:公司发布24年Q1业绩,实现收入797.71亿元,YOY-10.41%;归母净利润105.1亿元,YOY+7%;扣非归母净利润92.47亿元,YOY+18.56%。

点评:

公司市占率保持领先,一季度业绩稳健。根据中国汽车动力电池产业创新联盟数据,2024年1-3月国内动力电池企业装车量中,公司电池装车辆为41.31GWh,占比为48.93%;其中,三元电池装车辆20.36GWh,占比67.67%,磷酸铁锂电池装车辆为20.95GWh,占比38.57%。全球来看,根据SNE Research数据,24年1月全球电车装车辆为51.5GWh,YOY+60.6%,公司的市占率约为40%。公司的市占率继续保持领先位置。

公司产品引领行业,盈利继续逆势改善。公司24年Q1毛利率为26.42%,环比提升0.76pct;净利率为14.03%,环比提升0.62pct。我们认为主要为公司领先市场的研发能力,以及具有竞争力的产品,打造公司护城河,在行业竞争加剧的背景下实现盈利环增。

产能持续扩大稳固市场地位,研发高投入引领行业技术。2023年,公司产能继续加大投入,产能为552GWh,并新增在建产能100GWh,产量389GWh,产能利用率70.5%。公司在电池方面已获得多家海外主流车企新定点,并参与多家洲际规模最大储能项目,海外客户及储能的拓展有望增大公司产能利用率。公司持续加大研发,持续推出高比能、超快充、高安全、长寿命的新产品。

盈利预测与投资评级:我们预计公司2024-2026年实现营收4183、5111、5956亿元,归母净利润分别为456、556、685亿元,同比增长3.4%、22%、23%。维持“买入”评级。

风险因素:新能源车需求不及预期风险;锂电池技术迭代变化风险;原材料价格波动超预期风险;环保及安全生产风险等。

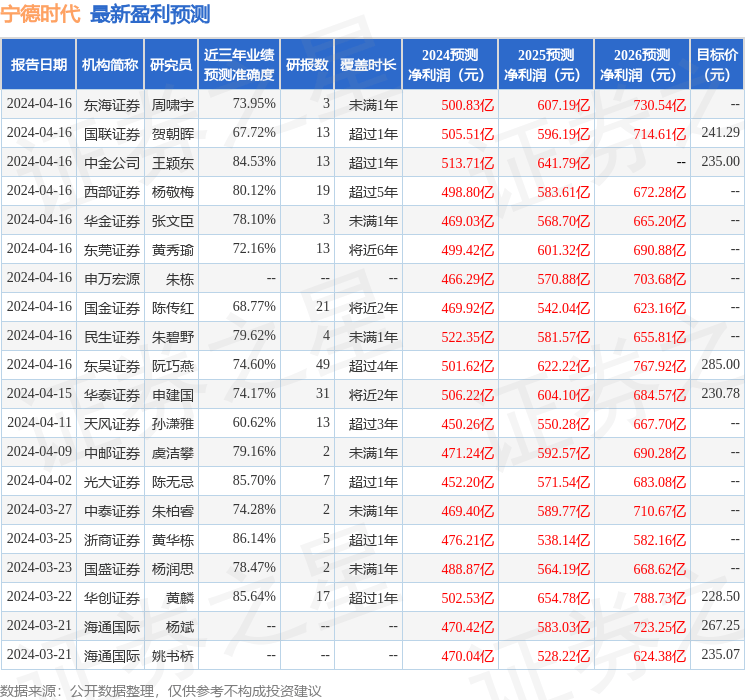

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄华栋研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利476.21亿,根据现价换算的预测PE为18.2。

最新盈利预测明细如下:

该股最近90天内共有45家机构给出评级,买入评级39家,增持评级6家;过去90天内机构目标均价为239.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。