信达证券:给予淮北矿业买入评级

信达证券股份有限公司左前明,李春驰近期对淮北矿业进行研究并发布了研究报告《转债强赎即将落地解除压制,强链延链补链业绩成长可期》,本报告对淮北矿业给出买入评级,当前股价为16.38元。

淮北矿业(600985)

事件:2024年3月28日,淮北矿业发布2023年度报告,2023年,公司实现营业收入733.87亿元,同比增长6.26%,实现归母净利润62.25亿元,同比下降11.21%;扣非后净利润58.91亿元,同比下降15.5%。经营活动现金流量净额130.31亿元,同比下降21.83%;基本每股收益2.51元/股,同比下降11.31%。资产负债率为52.24%,同比下降2.54pct。

2023年第四季度,公司单季度营业收入178.49亿元,同比增长51.93%,环比下降2.13%;单季度归母净利润11.66亿元,同比下降34.93%,环比下降20.68%;单季度扣非后净利润10.04亿元,同比下降37.99%,环比下降30.66%。

点评:

公司全年吨煤售价基本持平,煤炭业务毛利率维持近50%。产销方面,不包含自用部分,2023年公司商品煤产量2197万吨,同比下降93万吨(-4.06%);其中,四季度商品煤产量523万吨,环比下降20万吨(-3.60%),同比增长29万吨(+5.78%)。2023年,公司商品煤销量1783万吨,同比下降99万吨(-5.28%);其中,四季度商品煤销量404万吨,环比增长6万吨(+1.41%),同比增长45万吨(+12.68%)。价格方面,不包含自用部分,公司2023年商品煤售价为1160元/吨,同比基本持平;其中,四季度商品煤售价1025元/吨,环比基本持平,同比下降9元/吨(-0.82%)。成本方面,不包含自用部分,公司2023年吨煤成本592元/吨,同比增长5元/吨(0.78%);其中,四季度吨煤成本482元/吨,环比下降29元/吨(-5.7%)。总体来看,公司煤炭业务毛利率基本持平,2023年煤炭业务毛利率达48.92%,同比-0.41pct;其中,四季度煤炭业务毛利率为52.97%,环比+2.84pct。

四季度焦炭产销回升,吨煤售价有所回升。产销方面,不包含自用部分,2023年公司焦炭产量377万吨,同比增长8万吨(+2.22%);其中,四季度焦炭产量达104万吨,环比增加5万吨(+4.51%),同比增加13万吨(+14.67%)。2023年,公司焦炭销量375万吨,同比基本持平;其中,四季度焦炭销量103万吨,环比增加2万吨(+2.24%),同比增加5万吨(+4.79%)。价格方面,公司2023年焦炭售价(不含税)下降至2330元/吨,同比下降570元/吨(-19.66%);其中,四季度焦炭售价(不含税)2321元/吨,环比上涨309元/吨(+15.37%),同比下降266元/吨(-10.29%)。总体来看,焦炭板块营收仍处于萎缩状态,2023年,公司焦炭销售收入87亿元,同比下降21亿元(-19.64%);其中,四季度焦炭销售收入24亿元,环比增加4亿(+17.94%),同比下降2亿元(-6.0%)。

2023年甲醇产销大幅提升。产销方面,2022年9月,50万吨/年甲醇项目投产,甲醇总产能增至90万吨/年。2023年,受部分甲醇产能亏损影响,公司50万吨/年甲醇项目(煤气化)阶段性停产,40万吨/年甲醇项目(焦炉尾气)因全部使用焦炉尾气整体成本较低进而保持正常生产。2023年,公司甲醇产量52.8万吨,同比增长15.1万吨(+40.16%);其中,四季度甲醇产量达17.1万吨,环比增长6.2万吨(+57.35%),同比增长3.7万吨(+27.86%)。2023年,公司甲醇销量51.9万吨,同比增长15.7万吨(+43.37%);其中,四季度甲醇销量16.3万吨,环比增加5.7万吨(+54.56%),同比增长3.7万吨(+29.67%)。价格方面,受市场价格大幅下跌影响,公司2023年甲醇售价(不含税)大幅下降至2124元/吨,同比下降207元/吨(-8.87%);其中,四季度甲醇售价(不含税)2103元/吨,环比上涨79元/吨(+3.88%),同比下降201元/吨(-8.73%)。总体来看,2023年,公司甲醇销售收入11.01亿元,同比增长2.6亿元(+30.6%);其中,四季度甲醇销售收入3.4亿元,环比增加1.3亿元(+60.56%),同比增加0.5亿元(+18.34%)。

展开全文

公司持续推进强链延链补链战略,长期业绩增长可期。煤炭方面,公司陶忽图矿井正在加快建设,临涣矿收储深部资源5374万吨,袁二矿年产能由150万吨核增至180万吨。电力方面,绿电项目加快推进,84MW集中式光伏发电项目并网发电。化工方面,化工产业提档升级,延链项目加快实施,全球单系列规模最大的年产60万吨无水乙醇项目、驰放气制备高纯氢项目建成运行;年产10万吨碳酸二甲酯项目正在加快建设;焦炉煤气分质深度利用项目、年产3万吨碳酸酯项目正式开工,高端化、多元化、低碳化发展迈出坚实步伐。非煤方面,非煤矿山资源收储步伐加快,全年收储3.07亿吨。未来随着信湖煤矿的恢复生产及诸多项目的投产,公司业绩增长可期。

可转债赎回落地,估值压制有望得到缓解。公司股票自2024年2月7日至2024年3月7日期间,连续16个交易日中有15个交易日的收盘价格不低于当期转股价格14.12元/股的130%(即18.36元/股)。触发“淮22转债”的有条件赎回条款,公司于2024年3月7日决定行使“淮22转债”的提前赎回权利。淮22转债将自2024年4月3日起在上海证券交易所摘牌。截至3月27日,“淮22转债”未转股比例9.7%,未转股余额2.9亿元。可转债的强赎在即有望促进可转债转股,转债对正股股价的压制或解除,有望带来估值的触底回升。

现金分红比例提高,每股分红绝对额基本持平。根据《淮北矿业控股股份有限公司关于2023年度利润分配方案的公告》,公司拟向全体股东每股派发现金红利1.00元(含税)。合计派发现金红利26.52亿元(含税),占2023年度归属于上市公司股东净利润的比例为42.60%。2022年,公司每股派发现金红利1.05元(含税),派发现金股利26.05亿元(含税),占公司2022年度归属于上市公司股东净利润的37.16%。2023年每股派发现金红利同比下降0.05元,派发现金股利同比上涨0.47亿元,现金分红比例同比上涨5.44pct。公司在业绩同比较大下降的背景下,每股现金红利仍能基本持平,现金分红比例有所上涨,彰显了公司重视股东回报的态度,截至3月28日收盘价,预计股息率为6.1%,我们认为,公司更具长期投资价值。

盈利预测与投资评级:我们看好焦煤行业基本面和公司持续推进煤炭产业强链、化工产业延链、新兴产业补链战略带来的业绩韧性,在钢铁行业转型升级进程中的业绩弹性,以及精益经营带来的强劲动能。我们预计公司2024-2026年归母净利润为72.63亿、81.87亿、97.09亿,EPS分别2.74/3.09/3.66元/股;截至3月28日收盘价对应2024-2026年PE分别为5.98/5.31/4.47倍;我们重点推荐公司,维持公司“买入”评级。

风险因素:国内宏观经济增长放缓;安全生产风险;产量出现波动的风险。

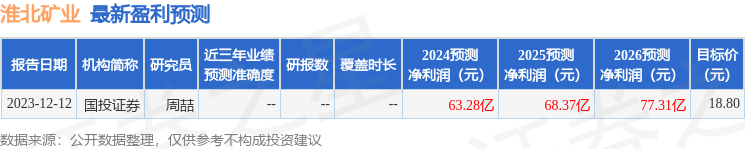

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为18.8。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论