信达证券:给予中国银河买入评级

信达证券股份有限公司王舫朝,冉兆邦近期对中国银河进行研究并发布了研究报告《短期投资波动致业绩承压,自营驱动大幅扩表》,本报告对中国银河给出买入评级,当前股价为12.45元。

中国银河(601881)

事件:中国银河发布2023年一季报。2023年公司实现营收/归母净利润72.14/16.31亿元,同比-17.06%/-27.46%,加权平均ROE1.30%,同比减少1.06个百分点。

点评:

投行、资管增长亮眼,自营业绩承压。2024Q1,公司调整后营收40.80亿元,同比-21.2%,经纪/投行/资管/信用/自营业务累计收入分别为12.56/0.95/1.09/9.30/16.29亿元,同比-9.8%/+65.2%/+7.3%/-16.9%/-32.5%。自营业绩波动主因投资收益项下滑,2024Q1公司投资收益-22.80亿元,同比减少38.64亿元。

杠杆率进一步提升,资产规模大幅向上,金融投资资产仍为主要的扩表方向。公司2023年Q1除客户资金杠杆率4.55,较年初提升0.34倍,我们预计主要由于公司2023年积极补充净资本,当前具备较好的扩表基础并在Q1实施扩表所致。2024Q1公司资产规模7688.50亿元,较年初+15.9%。其中金融投资资产规模4147.20亿元,较年初+18.1%。此外,2024Q1公司卖出回购金融资产款2059.14亿元,较年初+27.6%,预计主因公司自营债券投资加杠杆水平提升。

管理费用小幅下滑,费用率水平略有提升。2024Q1公司管理费用23.95亿元,同比-5.97%,管理费用下滑幅度较小。以调整后营收为基数,公司2024Q1管理费用率58.7%,同比提升9.5pct。预计主要由于员工人数增长。2023年母公司员工总数10468人,同比+6.9%。

盈利预测与投资评级:2023年,公司正式实施新一轮战略发展规划,明确“金融报国、客户至上”的使命和“打造国内一流、国际优秀现代投行”的目标,纵深推进“五位一体”战略。投行、机构业务有望迎来发力,头部优势或将进一步稳固。公司作为头部券商未来或受益于监管层支持券商通过业务创新、集团化经营、并购重组等方式做优做强的政策。我们预计2024-2026E归母净利润分别为84.53/97.32/107.38亿元,对应2024-2026E PB为1.04/1.01/0.98X,维持“买入”评级。

风险因素:市场竞争加剧,政策落地不及预期,市场波动加剧等。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券赵然研究员团队对该股研究较为深入,近三年预测准确度均值为79.06%,其预测2024年度归属净利润为盈利83.24亿,根据现价换算的预测PE为15.56。

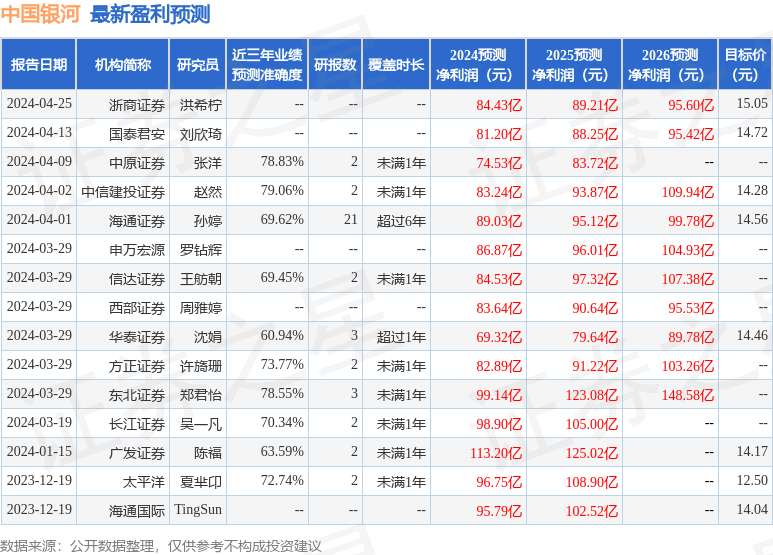

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为15.03。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论