信达证券:给予爱博医疗买入评级

信达证券股份有限公司近期对爱博医疗进行研究并发布了研究报告《点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床》,本报告对爱博医疗给出买入评级,当前股价为138.29元。

爱博医疗(688050)

年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,归母3.04亿元/同比+30.63%,扣非2.89亿元/同比+38.96%;2)23Q4实现营收2.83亿元/同比+104.86%,归母0.52亿元/同比+54.32%,扣非0.50亿元/同比+89.92%。

一季报收入利润高增:1)24Q1实现营收3.10亿元/同比+63.55%,其中我们预计国内OK镜及晶体在高基数下稳健增长,隐形眼镜业务年产能已爬坡至2亿片,我们预计24年起加速放量;2)利润端:归母1.03亿元/同比+31.26%,扣非0.99亿元/同比+31.70%,毛利率71.61%/-11.55pct,隐形眼镜占比大幅提升拉低毛利率,净利率31.72%/-8.55pct,其中研发费用增长稳定而收入增速较快使得研发费率有所下降。

23年手术业务国内高景气+出海快速扩张,24年国采即将实施:1)23年人工晶体实现收入5.00亿元/同比+41.67%,毛利率89.23%/-0.31pct,①境内晶体收入4.6亿元/+37%,销量超百万片,毛利率基本维持在90%左右,5-6月国采即将实施,建议关注出厂价及放量;②公司晶体销往30+国家,随着海外学术及推广活动的恢复,境外晶体收入0.40亿元/同比+127.11%,毛利率77.90%/+2.95pct,并于23年末陆续获得单焦EDOF散光、多焦散光等多个CE注册证,我们预计24年增长可观;2)其他手术产品营收0.21亿元/同比+36.48%,毛利率40.52%/-2.06pct。

近视防控板块:1)消费力疲软+竞争加剧,OK镜增速承压、仍优于行业:23年OK镜实现营收2.19亿元/同比+26.03%,毛利率85.13%/-1.11pct,销量39.34万片/同比+20.70%,均价约500元;2)推出多款离焦框架镜,形成有效互补:其他近视防控产品收入0.57亿元/同比+166%,毛利率68.77%/-3.62pct。其中“普诺瞳”“欣诺瞳”离焦镜作为角膜塑形镜的互补产品之一,处于加速推进阶段,其收入同比+247.32%;3)此外公司即将推出离焦软镜,进一步丰富产品线。

隐形眼镜业务剑指行业龙头,成为公司第三增长曲线:1)23年隐形眼镜实现营收1.37亿元/同比+1504.78%,毛利率26.63%/+40.52%,销量6037万片,展望2024,我们预计两大工厂均实现产能过亿片,盈利能力逐步改善:①公司持有天眼医药75%股权,拥有多张彩瞳注册证,23年营收0.72亿元/同比+899%,净利润-0.08亿;②公司23年10月并表福建优你康,此后实现营收0.30亿元,净利润-0.08亿元,优你康已获得包括硅水凝胶在内的多款注册证;2)其他视力保健产品营收0.13亿元/同比+237.8%,毛利率25.10%/-22.75pct。

持续研发投入,多款重点产品值得期待:23年公司研发投入1.32亿元/同比+61.23%。①23年10月PR已申报注册,非球EDoF晶体通过创新医疗器械特别审查、三焦散光矫正等临床项目加速推进,进展良好;②多款含交联剂玻尿酸产品进入临床,凭借研发优势有望在医美领域进一步拓展。

盈利能力:23年实现销售毛利率76.01%/-8.74pct,销售净利率30.07%/-9.14pct,主因产品推广力度加大,蓬莱生产基地产能尚在逐步释放,导致营业成本及各项费用增长较快,且隐形眼镜业务单位成本偏高,导致净利润增速同比放缓;销售费率19.28%/+0.64pct,管理费率12.09%/+0.27pct,财务费率0.31%/+0.74pct,研发费率9.85%/-1.54pct。

展开全文

投资建议:作为具备强研发能力的平台型公司,公司近年亦验证了其优异的商业化能力。我们预计公司24、25年营收分别为14.26、18.88亿元;归母净利润分别为3.99、5.16亿元,对应2024年4月17日收盘价PE分别为33、26X,维持买入评级。

风险因素:消费力疲软,集采降价风险,隐形业务放量不及预期

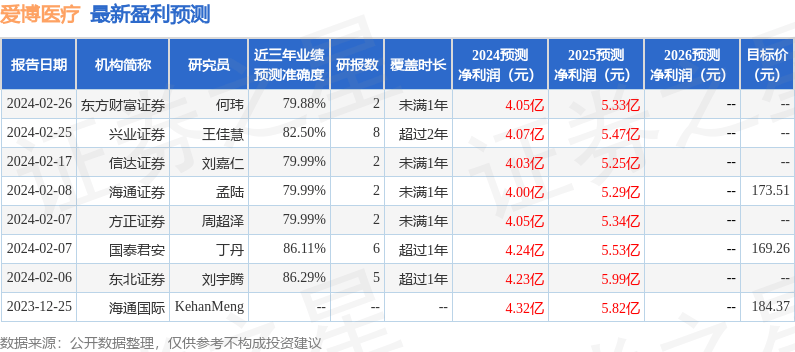

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘宇腾研究员团队对该股研究较为深入,近三年预测准确度均值高达86.29%,其预测2024年度归属净利润为盈利4.23亿,根据现价换算的预测PE为34.4。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级3家,增持评级5家;过去90天内机构目标均价为167.77。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论