信达证券:给予迎驾贡酒买入评级

信达证券股份有限公司马铮,满静雅近期对迎驾贡酒进行研究并发布了研究报告《洞藏引领省内高增,产品结构持续优化》,本报告对迎驾贡酒给出买入评级,当前股价为68.94元。

迎驾贡酒(603198)

事件:公司发布23年年报及一季报。公司23年营收67.2亿(+22%,同比数据,下同),归母净利润22.88亿(+34%)。23Q4营收19.16亿(+19%),归母净利润6.33亿(+26%)。24Q1营收23.25亿(+21%),归母净利润为9.13亿(+30%)。

点评:

24Q1净利率39.3%盈利能力显著提升,费用投放相对稳定。1)23年毛利率71%(+3pct),净利率34%(+3pct)。24Q1毛利率75.1%(+3.9pct);净利率39.3%(+2.7pct)。2)24Q1销售费用1.56亿(+27%)占比6.7%,管理费用0.54亿(+9%)占比2.3%,税金及附加3.3亿(+19%)。毛销差68.4%(+3.6pct)显著提升。3)24Q1销售收现23.19亿(+19%),销售收现率100%。合同负债5.15亿(环比-2.19亿)。

洞藏引领省内营收高增,产品结构持续升级。1)分产品,23年中高档白酒营收50.22亿(+28%),占比78%,毛利率79.23%(+2.6pct),销量/吨价为+21%/+6%。普通白酒13.8亿(+9%),毛利率55.33%(+2pct),销量/吨价为+12%/-3%。2)分区域,省内营收45.17亿(+32%),占比71%(+5pct);省外18.84亿(+7%)。24Q1省内经销商750(环比+18),单经销商收入同增20%;省外经销商640(环比-13)。

强化渠道管理,优化产品结构。1)公司聚焦洞藏系列,主推洞20/大师版,主销洞6/9/16,优化产品结构,聚焦安徽/江苏/上海市场。强化渠道管理,实现网点化布局;加大网点开发力度,开展网点普查与分析,助推存量网点提质升级。2)我们认为公司卡位大众酒价位带,省内市场份额仍具提升空间;洞9在合肥市场较高增速对全省具备辐射作用,产品结构升级势头有望延续。

盈利预测与投资评级:考虑到公司费用投放较为克制,产品结构升级潜力仍大,我们小幅上调预测24/25年EPS至3.62/4.54元,预测26年EPS为5.44元。维持“买入”评级。

风险因素:食品安全风险、行业竞争加剧

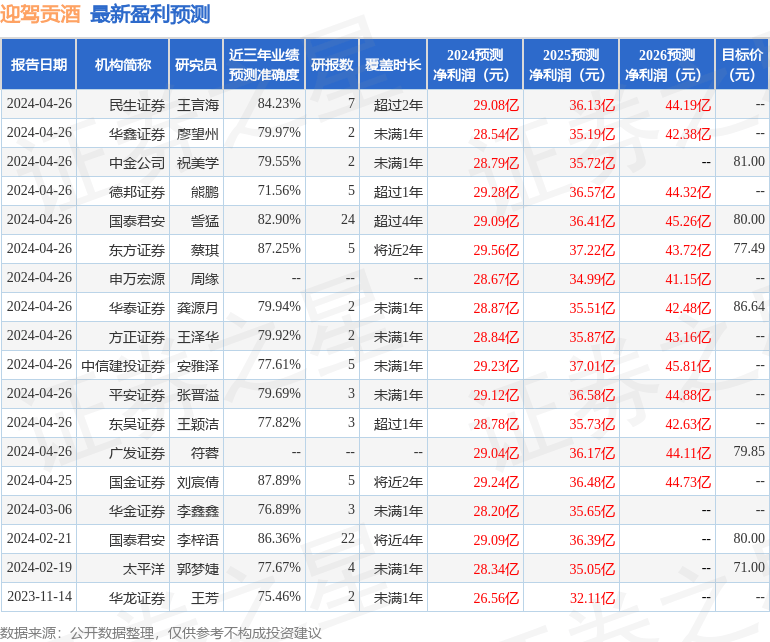

证券之星数据中心根据近三年发布的研报数据计算,国金证券刘宸倩研究员团队对该股研究较为深入,近三年预测准确度均值高达87.89%,其预测2024年度归属净利润为盈利29.24亿,根据现价换算的预测PE为18.86。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为82.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论