信达证券:给予广汇能源买入评级

信达证券股份有限公司近期对广汇能源进行研究并发布了研究报告《能源价格回落及一次性因素拖累业绩,煤炭产量释放在即助力长期高成长》,本报告对广汇能源给出买入评级,当前股价为7.96元。

广汇能源(600256)

事件:4月20日,公司发布2023年年报,2023年公司实现营业收入614.75亿元,同比增长3.48%;实现归母净利润51.73亿元,同比下降54.37%;扣非后归母净利润为55.41亿元,同比下降49.95%;经营活动产生的现金流量为65.98亿元,同比下降34.97%,基本每股收益0.80元。拟向全体股东每股派发现金股利0.7元(含税)。2023Q4公司实现营业收入119.06亿元,同比下降46.20%,环比下降17.79%;实现归母净利润3.23亿元,同比下降89.01%,环比下降55.73%。

点评:

分板块来看,2023年公司煤炭业务实现营业收入147.25亿元,占比24.0%,毛利润51.07亿元,占比50.8%;天然气业务实现营业收入383.65亿元,占比62.4%,毛利润31.12亿元,占比31%;煤化工业务实现营业收入76.62亿元,占比12.5%,毛利润18.12亿元,占比18%。2023年公司非经常性损益主要来自因红淖铁路未完成业绩承诺而支付广汇物流的对赌赔偿款5.6亿元。

1)煤炭:煤炭产销量持续增长,煤价回落挤压利润空间。煤炭板块贡献收入147.25亿元(占比24.0%),毛利润51.07亿元(占比50.8%)。销量:2023年公司原煤产量2231.29万吨,同比增长9.13%;煤炭销量3099.46万吨,同比增长16.07%;其中,2023Q4公司原煤产量600.77万吨,同比上升0.06%,环比上升35.79%;煤炭销量810.47万吨,同比上升7.85%,环比上升20.07%。价格:2023年煤炭供需紧张局势缓解,煤价高位回落,秦皇岛5000大卡动力煤全年平仓均价847.57元/吨,同比下降18.79%,公司煤炭售价下滑明显,2023年公司煤炭综合平均售价475.07元/吨,同比下降16.6%。公司马朗煤矿有望获批,马朗产量有望逐渐释放,推动公司2024年煤炭板块盈利提升。

2)天然气:LNG贸易量大幅增长,气价下行贸易利润收窄。天然气板块贡献收入383.65亿元(占比62.4%),毛利润31.12亿元(占比31%)。产销量:2023年公司实现LNG自产量5.80亿方(约合41.43万吨),同比下降26.05%;实现LNG销量86.84亿方(约合620.29万吨,含自产气及贸易气),同比上升30.99%。2023Q4公司实现LNG产量1.35亿方,同比下降39.44%,环比下降0.73%;实现LNG销量21.95亿方,同比下降11%,环比上升54.23%。价格:2023年国内外气价大幅下调,国内LNG出厂均价4861.48元/吨,同比下降28.38%,带动公司LNG售价下降,2023年公司天然气综合平均售价为4.42元/方,同比下降15%。

3)煤化工:蒸汽供应不足及安全生产事故影响公司主要煤化工产品产量。煤化工板块贡献收入76.62亿元(占比12.5%),毛利润18.12亿元(占比18%)。2023年公司甲醇产量91.09万吨,同比下降19.13%,销量111.30万吨,同比下降19.63%;全年销售均价1762元/吨,同比下降4.81%。公司生产煤基油品65.02万吨,同比上升4.40%,销量68.96万吨,同比上升3.72%;全年销售均价3504.63元/吨,同比下降6.6%;生产乙二醇12.58万吨,同比上升24.93%,销量12.58万吨,同比上升24.93%;生产二氧化碳6.33万吨,销量6.31万吨。截止2023年底,由蒸汽锅炉故障、锅炉轮检等导致的蒸汽不足影响甲醇产量的因素已消除,2024年公司煤化工产品生产有望恢复正常,同时我们认为全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续,支撑公司煤化工产品的售价。

展开全文

公司产能扩建稳步推进,煤、油、气产量释放助力长期高成长。煤炭方面,白石湖煤矿产能核增,马朗煤矿核准在即,东部矿区建设推进;天然气方面,启东LNG接收站产能扩建中;石油方面,斋桑油田产能建设稳步推进。

1)公司煤矿产能核增及建设稳步推进,受益于疆煤开发提速和煤炭保供,主要煤矿有望放量,疆煤外运量增长增厚盈利。白石湖煤矿:公司主要在产煤矿白石湖煤矿已被列为国家保供煤矿,2022年核准产能由1300万吨/年提升至1800万吨/年,实际年产量可达3500万吨以上,后续产能有望进一步核增;马朗煤矿:马朗煤矿有望落地,年内产量有望快速释放,且马朗煤质较好,热值可达5800-6000千卡,未来有望获得较高售价;东部矿区:东部矿区进入项目核准手续办理程序。随着马朗和东部煤矿的产量逐渐释放,公司的煤炭产量有望迎来快速增长,我们预计2024/2025/2026年公司煤炭产量分别可达到5000/6000/7000万吨以上(含自用量)。此外,公司煤炭疆外销售具有显著区位优势,随着红淖铁路、淖柳公路、兰新铁路的运力扩张以及临哈联通线的贯通,公司疆煤外运量有望提速,销售半径也有望扩张。

2)国内天然气消费量持续复苏,启东接收站扩建助力售气量长期增长。2023年在气价回落、经济复苏等因素的拉动下,我国天然气消费量恢复式增长,全年天然气表观消费量3945.3亿方,同比增加7.6%;2024年1-2月,我国天然气表观消费量持续增长,增速达到14.8%,我们预计2024年天然气消费仍将保持较强增长态势,带动公司天然气贸易规模的提升。2022年启东LNG接收站周转能力已达500万吨/年;6#20万方储罐项目、2#泊位项目正在建设中,2025年接收站周转能力有望超过1000万吨/年,为公司长期售气量的增长打下坚实基础。

3)斋桑油气项目正式进入试开采阶段,未来有望建成300万吨/年的规模级油田。2023年10月24日,公司发布《关于哈萨克斯坦斋桑油气项目开发进展公告》,控股子公司TBM所投建的斋桑油气项目区块新油井S-1002近日已顺利开钻,标志着油田正式进入到试开采阶段。斋桑油气项目区块已发现了5个圈闭构造,落实了2个油气区带。主区块二叠系油藏C1+C2储量2.58亿吨、C3储量近4亿吨,主+东区块侏罗系C1+C2储量4336万吨,原油储量丰富,未来有望建成生产能力300万吨/年以上的规模级油田。

盈利预测及评级:广汇能源在新疆拥有丰富的煤炭资源、同时配套出疆铁路通道,有望充分受益于疆煤开发和疆煤外运的提速。旗下马朗煤矿有望获批并贡献产量、东部煤矿有望于“十四五”末投产,公司煤炭产量有望持续增长。天然气方面,公司拥有海外优势长协资源,启东LNG接收站2022年周转能力已达500万吨/年,2025年有望继续提升至1000万吨/年,助力公司售气量的长期增长。我们调整公司2024-2026年归母净利润预测分别为55.4亿、68.4亿、80.7亿,EPS分别为0.84/1.04/1.23元,对应4月19日收盘价的PE分别为9.44X/7.64X/6.48X,维持“买入”评级。

风险因素:马朗煤矿审批进展不及预期、新疆铁路运力不足、国内煤价大幅下跌等。

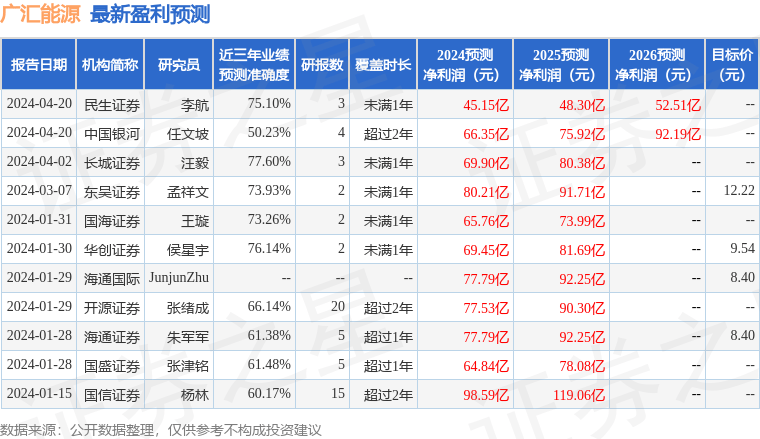

证券之星数据中心根据近三年发布的研报数据计算,长城证券汪毅研究员团队对该股研究较为深入,近三年预测准确度均值为77.6%,其预测2024年度归属净利润为盈利69.9亿,根据现价换算的预测PE为7.51。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为9.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论