信达证券:给予顶点软件买入评级

信达证券股份有限公司庞倩倩近期对顶点软件进行研究并发布了研究报告《核心产品拓展顺利,有望借信创实现“破局”》,本报告对顶点软件给出买入评级,当前股价为37.01元。

顶点软件(603383)

事件:顶点软件发布2023年度报告,公司实现营收7.44亿元,同比增长19.10%;实现归母净利润2.33亿元,同比增长40.49%;实现扣非净利润2.17亿元,同比增长38.94%;实现经营性现金流净额2.31亿元,同比增长17.75%。单2023Q4来看,公司实现营收2.87亿元,同比增长21.31%;实现归母净利润1.13亿元,同比增长22.38%;实现扣非净利润1.10亿元,同比增长22.45%。

收入与利润双增长,毛利率稳步提升。2023年,分产品看,公司定制软件业务实现收入5.22亿元,同比增长21.23%,产品化软件业务实现收入1.02亿元,同比增长10.20%,运维服务业务实现收入0.92亿元,同比增长3.15%;系统集成业务实现收入0.27亿元,同比增长136.79%。毛利率方面,公司2023年整体毛利率达69.16%,同比增长1.7个百分点,作为公司核心产品线,定制软件业务毛利率达到61.87%,同比增长4.23个百分点,可以看出公司核心产品的产品竞争力及盈利能力均在稳步提升。

核心产品进展顺利,信创有望带来增量。在信创方面,公司作为金融信创先行者之一,在信创化关键技术上,打造以HyperDB内存数据库LiveDTP分布式交易平台、LiveBOS业务架构平台、LiveData灵动数据平台为核心的“1+3”关键基础技术平台,持续完善升级,并通过创新的存算分离架构,摆脱了某些国产基础软件的约束,实现了领先替代的信创化策略,保证了各类应用系统全面信创化的顺利实现。在核心产品进展上:(1)A5信创版:中标某头部券商第三代核心系统建设项目,成为替换友商最关键客户的案例。除此外,2023年公司与3家战略合作客户签署A5级合同,上线客户突破10家。同时与东吴证券A5完成了100%国产化设备与基础系统软件的国产化替代,成为业内首个信创化单轨运行,100%完成国产替代的案例。(2)HTS极速交易系统:公司的HTS极速交易系统在交易节点数量与承载交易量上继续扩大,同时拓展了更多类型业务,扩大了应用的范围,保持市场的领先地位。在专业交易市场的用户数量与交易量占比领先。(3)“财富+”领域:在财富管理领域,公司产品覆盖证券、基金、信托、银行、期货等多类财富管理机构,其中在证券行业覆盖率超过80%。我们认为,公司作为证券资管IT头部厂商,在信创方面具有一定先发优势,未来有望凭借其优秀的产品力及信创化能力抢占更多市场份额。

三费率均下降,人效指标持续提升。2023年,公司净利率达31.58%,同比提升5.28个百分点。我们认为,除了毛利率的提升带来的盈利指标改善以外,公司在费控方面的成效也为公司带来了盈利能力的提升。

公司销售费用/管理费用/研发费用分别为0.64/1.01/1.53亿元,同比变化分别为+27.38%/+5.08%/+10.19%。销售费用率/管理费用率/研发费用率分别为8.59%/13.60%/20.55%,同比变化分别为+0.56/-1.82/-1.66个百分点。在人员人效指标方面,截至2023年底,公司总人数为1996

人,同比增加42人;人均创收/人均创利分别为37.27/11.69万元,同比提升分别为16.61%/37.53%。

盈利预测与投资评级:作为国内金融IT头部厂商,公司在证券核心交易系统信创化方面有较好积累。我们认为,未来公司有望以核心交易系统为切入点,抢占更多市场份额。我们预计2024-2026年EPS分别为1.60/1.91/2.38元,对应PE为23.16/19.36/15.52倍,维持“买入”评级。

展开全文

风险提示:信创推进不及预期、市场竞争加剧、核心产品推进不及预期。

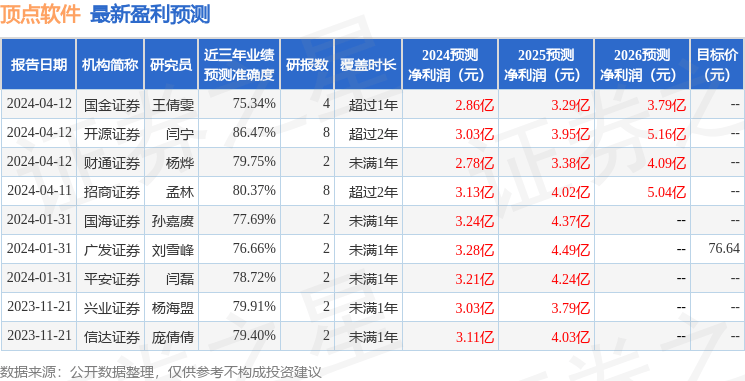

证券之星数据中心根据近三年发布的研报数据计算,开源证券闫宁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.47%,其预测2024年度归属净利润为盈利3.03亿,根据现价换算的预测PE为20.91。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为76.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论