信达证券:给予天润乳业买入评级

信达证券股份有限公司马铮近期对天润乳业进行研究并发布了研究报告《全年目标顺利达成,关注奶价及中长期成长性》,本报告对天润乳业给出买入评级,当前股价为9.23元。

天润乳业(600419)

事件:天润乳业公布2023年年报。2023年,公司实现营业收入27.14亿元,同比+12.62%;归母净利润1.42亿元,同比-27.71%;实现扣非归母净利润1.40亿元,同比-21.53%。其中,23Q4公司实现营业收入6.31亿元,同比+13.04%;归母净利润-47万元,同比由盈转亏;实现扣非归母净利润-401万元,同比由盈转亏。

点评:

Q4收入亮眼,利润受资产减值和营业外支出影响亏损。在行业增速较慢的大背景下,公司23Q4收入表现亮眼。分产品看,常温乳制品、低温乳制品和畜牧业产品分别实现收入3.60亿元、2.52亿元和1121万元,同比分别+13.01%、18.78%和-41.61%。分区域看,疆内和疆外分别实现收入3.19亿元和3.07亿元,同比分别+1.65%和+28.57%,疆外增速喜人。毛利率端,公司Q4毛利率表现稳定,达17.58%,同比-0.07pct,环比-0.04pct。利润端看,公司经营费率略有上升,销售费用率、管理费用率、研发费用率和财务费用率同比分别+1.89pct、+0.31pct、+0.38pct和+1.23pct。另一方面,利润的下降主要来自于资产减值损失和营业外支出,两者合计占收入比超12%。其中,资产减值损失主要来自于新农乳业的部分设备及房屋、生物性资产减值和存货减值(奶粉及消耗性生物资产),而营业外支出主要来自于生物性资产淘汰损失。

全年目标顺利达成,双轮驱动稳中求进。2022年年报中,公司计划2023年实现乳制品销量27万吨,预计实现营收26亿元(合并报表口径)。实际结果上看,公司2023年实现乳制品销量28.45万吨,实现营收27.14亿元,顺利完成预计目标。分产品看,常温乳制品、低温乳制品和畜牧业产品分别实现收入15.30亿元、10.80亿元和8041万元,同比分别+18.65%、+7.60%和-10.08%。分区域看,疆内和疆外分别实现收入14.51亿元和12.49亿元,同比分别+6.30%和+20.84%。公司毛利率表现优秀,2023年达19.11%,同比+1.22pct。净利润的下降主要来自于新农乳业的并表。根据公司年报,新农乳业在2023年对公司净利润影响为-9535万元,若剔除新农影响,公司全年利润总额应为2.68亿元,同比+24.65%。实际经营方面,公司采用“产业运营+资本运作”双轮驱动模式,天润科技年产20万吨乳制品加工项目如期开工,齐源年产15万吨乳制品加工项目一期顺利建成投产试运营,完成收购新农乳业100%股权,同时可转债项目获上交所审核通过。2023年末,公司专卖店数目达1000家,成为疆外销售的重要渠道之一。

展望24年:收入增速有望持续兑现。根据公司经营计划,2024年公司计划实现乳制品销量32万吨,同比+12.48%;预计实现营收30亿元,同比+10.54%。2024年,在新项目投产和新农兼并整合的效应下,公司有望持续实现超越行业的收入增速,提升市场份额。

盈利预测与投资评级:关注上游奶价及中长期成长性。受乳制品行业上游奶价持续下行及公司兼并整合新农的影响,我们预计公司利润端今年增速或较收入端增速偏低。中长期来看,在公司充分整合新农乳业,上游奶价开始回暖后,公司有望进一步展现强劲增长。事实上,公司当前仍处于扩张周期,多个项目的陆续建成有望推动公司在中长期维度收入持续维持较高速度增长。我们预计公司2024-2026年EPS为0.45/0.54/0.76元,分别对应2024-2026年22X/18X/13X PE,维持对公司的“买入”评级。

展开全文

风险因素:食品安全问题,行业竞争加剧,扩产不及预期

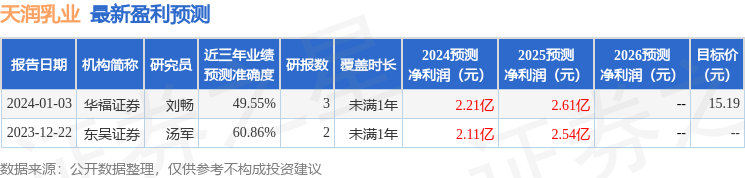

证券之星数据中心根据近三年发布的研报数据计算,东吴证券汤军研究员团队对该股研究较为深入,近三年预测准确度均值为60.86%,其预测2024年度归属净利润为盈利2.11亿,根据现价换算的预测PE为13.98。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为11.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论