信达证券:给予科达利买入评级

信达证券股份有限公司武浩,孙然近期对科达利进行研究并发布了研究报告《结构件龙头盈利稳健,海外布局加速》,本报告对科达利给出买入评级,当前股价为92.0元。

科达利(002850)

事件:公司2023年实现营业收入105.11亿元,同比21.47%;归母净利润12.01亿元,同比33.47%;实现扣非归母净利润11.58亿元,同比37.12%。2023Q4公司实现营业收入27.43亿元,同比2.22%;归母净利润4.06亿元,同比33%。

点评:

盈利能力稳健,降本增效持续。2023Q4,公司毛利率为24.28%,环比提升0.4pct;销售净利率方面,2023Q4为15.04%,环比提升4.79pct。我们认为公司降本增效持续,毛利率相对稳健,净利率方面由于进项税加计抵减等原因增厚利润,四季度净利率有所提升。

产能布局持续深化,海外市场布局加速。1)公司在国内的华东、华南、华中、东北、西南、西北等锂电池行业重点区域布局了13个动力电池精密结构件生产基地以及欧洲3个生产基地。2023年,公司使用自筹资金向德国科达利增资3,000万欧元,向匈牙利增资3,200万欧元,进一步扩大海外生产基地的生产能力,满足客户产能配套需求,持续拓展国际业务和战略规划实施。2)海外客户持续拓展,公司与欧洲某知名锂电池生产商签署了《材料买卖供应合同》,约定公司向该锂电池生产商在《材料买卖供应合同》有效期内向其供应预计约3.5亿套方形锂离子电池所需的盖板。

盈利预测与投资评级:我们预计公司2024-2026年归母净利润分别为14.3/17.5/21.2亿元,同比增长19%、22%、21%。截止4月15日市值对应24、25年PE估值分别是17/14倍,维持“买入”评级。

风险因素:新能源车需求不及预期风险;锂电池技术迭代变化风险;原材料价格波动超预期风险;环保及安全生产风险等。

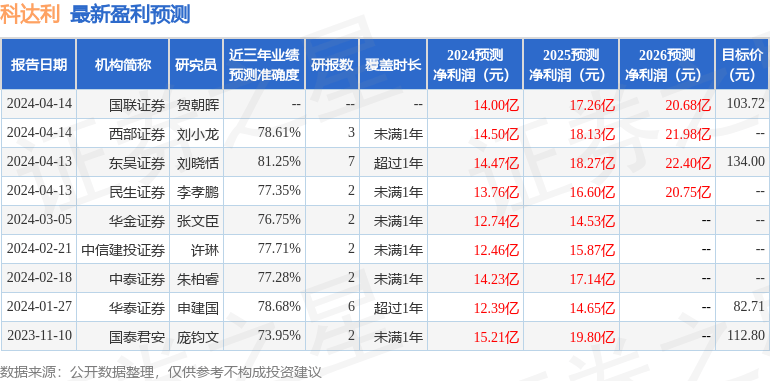

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.25%,其预测2024年度归属净利润为盈利14.47亿,根据现价换算的预测PE为17.16。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为120.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论